2018年楼市巨变,去三四线城市买房的人醒醒吧!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

不可否认,2017年中国房地产的这轮“强势去库存”少有。政府去杠杆,百姓加杠杆,移花接木,堪称优质。

本来三四线城市可以成为中国安居乐业的最后一方净土,然而今年也跟着一线二线玩起了房价游戏。

结果老大老二发现情况不妙,提前刹了车,但他俩却因为“底盘太高”,飘了起来~

有些“专家”说,三四线房价飙涨的逻辑主要在于需求随着调控从一线到二线再到三四线的溢出效应。

那么今年贫困县的房价翻番又怎么解释?再溢也不可能溢到贫困县吧。除非大批的年轻人选择提前回家养老。

三四线城市房价飘起来后,背后接盘的却是收入不高,承受风险能力很差的老百姓。

一、奇怪的房价

自2016年10月至今,但凡房价涨得厉害的、有价值的城市,无一例外几乎全部“双限”了(重庆除外)。

在如此严厉的政策调控下,炒房客真有这么厉害?他们没名额了也能买?

当然,这两个妖孽城市的火热,与其宽松到不可想象的落户政策有直接的关系,这无疑是变相给限购放开了道口子。但我们需要注意的是,个例就是个例,并不能当做代表案例来分析。

我们不妨暂时抛开南京和武汉的火热,冷静下来仔细想想:你所在的城市有多久没听到过炒房客出手即买一栋楼的新闻了?别说是出手即一栋楼,就单单各种媒体上“房价暴跌”、“楼市变天”等等报道就足以让炒房客和投资客踌躇不前了。

这是一个空军与多军拼命厮杀的时局,无论哪一方,都急着把对手踩在脚下:

今天的地产乱象,其实是一个局,一个想让炒房客加速出逃,并让刚需和刚改无缝接盘的局。

因为只有这样,才不会出现美国次贷危机的风险,才能让整个社会金融环境健康发展。

然而,这个局,真的能够如预期那样,一环扣一环地顺利完成吗?

当然,这取决于刚需和刚改能否顺利接盘。而他们能否顺利接盘的关键,在于市场对他们是否友好。

我们不妨先来看一下2017年第51周(12.11-12.17)全国主要城市住宅成交数据情况:

从上述表格中可以看出,在2017年第51周中,北京住宅成交1143套,环比下降37.91%,成交面积13.02万平方米,环比下降33.67%。成交量跌幅全国之最。

我们知道,北京自从3.17新政出台后,楼市就逐渐趋于平静。到7、8月份,更是明显降温。降价幅度最严重的,要数一些远郊盘,少则跌15-20%,多则跌破30%。

如今的北京楼市,可以说进入了冰封期,开发商捂盘不售,能扛则扛。投资客在犹豫,改善一族在观望——跌了还希望能跌更多,以期盼能够抄到最底价。

大家有没有发现,2017年后中国三四线的房价很奇怪。就是房价先涨起来,然后才有了交易量。

这也就是说,房子在交易量低迷的情况下,房价竟然暴涨了。这完全不符合“供需关系”的市场经济规律。

其实换个层面也很好解释,因为中国房地产市场并不能称作是真正意义的完全交易市场。

就像之前有人问任大炮,中国的房价会暴跌吗?大炮说:“在中国,不让你买房,也不让你卖房,都不让你交易了,还跌个屁啊,别的国家做不到,我们就可以。”

所以三四线房价疯涨的起因是庄家故意把价格抬高,制造上涨预期吸引散户入场,然后击鼓传花,一棒接一棒的传下去。

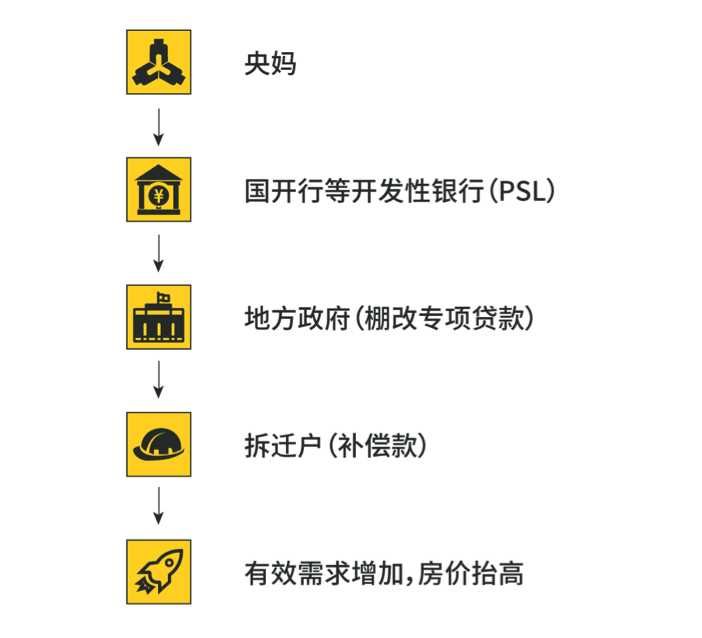

至于用什么手段拉高的,很简单,棚改。

这里,大家要留意一个词,叫做“棚改货币化安置”。

以往,政府拆掉棚户区,会给你换一套安置房,这叫“实物安置”;而现在,都流行给你一笔补偿款,你自个儿拿去买房吧。

货币化安置的比例,在一二线城市中大约只有20%,但在三四线城市已高达80%。至于今年房价飙升的典型三线城市芜湖,“货币化安置”的比例是100%!

这笔钱可不是个小数字,那么ZF从哪搞到这么多钱?

这背后,又有央妈的贡献。在2014年年底的时候,央妈大笔一挥,在国开行等金融机构中,搞出了一个叫PSL的东西来帮地方政府推进棚改。

PSL,中文名应该叫“抵押补充贷款”。你别管他名字有多洋气,实质就是一种期限长、利率低的贷款。

大家都知道,影响房价的短期因素,其实是货币。如今央妈正在不断收紧货币,但是通过这个PSL,依然可以给地产市场送钱。

这钱有多少?查了下,截止 2016 年末, 央行PSL 余额为20526 亿。

换句话说,两年来,央行为房地产市场定向放水2万亿,而且主要都流向了三四线城市。

然后你就看到,在一二线城市普遍限购、限贷、限售、限价,资金锁死的同时,三四线城市的房价水位渐渐抬高,领涨了今年楼市的下半场。

记得在当初7,8月份,三四线城市涨势最猛的时候,有位粉丝咨询我说:“保定的房价已经涨到2万了,再不买可能还会涨,就再也没有机会上车了!”

我当时送给他一句话,“保定,作为一个工业起家的城市,现在还在环保大潮中风雨摇摆,凭什么支撑这么高的房价?凭爱吗?

二、满满的爱

“棚改货币化安置”自启动以来,仿佛一夜之间很多人都成为了被亲戚羡慕的拆迁户。但实际上是,有些三四线城市的拆迁户可真笑不出来。

拿保定举来说,保定旁边有一个清苑县(现保定清苑区),经过这轮大涨后,房价从7k飙升到1万左右,但是人均工资水平仅在3000左右。按照100平米的房子算,购房成本直接增加了30万,购房平均时长足足拉升了10年…

是不是货币化安置补给的拆迁费又送进去了?

更令人感慨的是,有的县城农村宅基地不准建房不准翻盖。不想挪窝的老人和换不起房子的中年人只能选择城中新盖的商品房,且低楼层买不起,只能去没有电梯的高楼层。未来的生活你可以想象一下。

所以表面看,拆迁完成以后,新房子都有人住了,老城区和农村改建成商业用地风景区了。城市一派新气象,人人赞不绝口。

实际上,原本不打算换房的中老年人也不得已把积蓄搭进了房市,空房有了接盘侠,ZF就完成了去库存的任务,业绩也就做出来了。

其实所谓“棚改”,我总结的话就是:没有需求,我就硬硬给你制造出一些需求出来,好为市场去库存,而去库存又是为了赶快固定超发的货币,并且准备在全球性金融危机来临前消灭掉这些超发的货币。

上面冠冕堂皇,下面竭泽而渔。那么,这份爱你能受得住吗?

三、为何如此疯狂?

之前和朋友讨论这个话题的时候,他反驳我说:“这轮三四线上涨疯狂的程度已经远超预期,绝非只有棚改和政府拉升房价这么简单。”这话我同意。

要知道在化学里面,一个公式要想快速发生反应,务必是要加入催化剂的。房产市场同理,三四线房价上涨的催化剂其实就是所谓的“有钱人”。

而且这个“有钱人”分为两类,一类是“真有钱人”,另一类是“真有房人”。

“真有钱人”不必多说。对于那些人均工资3,4千的三四线城市来讲,手上可以拿出钱来买房的人大部分是有些积蓄的小生意老板。

随着房价上涨,这部分人把所有流动资金投进了楼市,因为对于三四线城市,投资产品少之又少,而且大涨的机会更是屈指可数。所以,话不多说,一顿买买买,至于泡不泡沫,反正生意伙伴老王买了。

而“真有房人”,可以用“南京万人抢房事件”说明白,而且这里务必要提一下。(毕竟1.2万人寒风中夹着全款买房,这种事情历史上少见。)

有人问,咋那么有钱呢?动不动就是500~1000万的,而且还是在限贷限购的情况下。刚需是不可能掏出这么多钱的,能出的起这么多钱的早就付首付买房了,谁还会拖到今天。

这里面就要引入两个概念,排名前列个概念是有房人士,第二个概念是住房抵押贷款。

我们知道,从01年开始,住房市场开始飞速发展,到17年已经历经了16年的时间,里面有多少人,当初只是买1~2套房,有的是为了结婚用,有的是买了改善房。

但是这些房产,如今价值都上涨10~15倍,当初看起来如天文数字的贷款,如今只是毛毛雨,你能想象一个500万的房子,里面只挂了几万元的贷款吗。

那么再引入第二个概念,住房抵押贷款,这批人看中了新房的套利机会,但是手里没有现金,怎么办,火速还清老房子的贷款,然后去银行做抵押,这个抵押率是多少呢,6~7成。

也就是说一个500万的老房子,能贷出来300~350万元现金,贷款排名前列年还只需要付利息,不需要还本金。这样的房子弄2套去做抵押,那就是600-700万现金!

这个时候去抢新房啊,越大越好,越大赚的越多,先押600万现金在银行卡里,然后去摇号抢房,500万的房子直接抢,只要抢到,转手就能赚100~150万,何乐而不为呢,胆子大一点1000万的房子都敢抢。

其实,01年到14年买房的人,基本上都有这个能力玩这一套把戏,换句话说,在手里几乎没有现金的情况下,南京有1套房,就敢去抢300~500万的房子,有2套房,1000万的都敢去抢,完全是空手套白狼的游戏,无风险套利。

这就是南京万人全款抢新房的幕后故事。

总的来说,万人全款抢房,里面真正有全款的人很少,大部分都是通过抵押贷款从银行套钱出来。而这万人里,是首套刚需的不是很少,是几乎没有,大部分都是用父母甚至爷爷奶奶的身份去购买的,纯粹是炒房。

这个道理同样适用于三四线城市。在房价上涨的情势下,一二线的一部分人用已有的房子去银行做抵押,然后投机在市场上购进新房卖出套利。只不过同样的把戏用错了场景,那么结果可想而知。

四、疯狂的结局

有人说,对于大多数三四线民众来说,房价的涨跌也不重要,因为大多数都只会买一套房,在房价大周期下,你的房子涨了,其它房子也涨了,你的房子降了,其它房子也降了。我不明白,这个是什么道理。

“房价涨跌,在于杠杆”。而什么叫杠杆呢?

就是我看到一个东西投资一块钱,能够赚两块钱,我有一万块,能够赚两万,但我觉得这个东西发展潜力巨大,我就拿十万块钱去借了一百万,然后本来只能赚二十万的,现在就能赚两百万,听起来是不是美滋滋?但这是在上涨的情况下。

杠杆增大了收益,也增大了风险,也是十万块钱,没有杠杆,亏本了你只需要亏五万块钱;因为杠杆,现在你可能要亏五十万。

本金没了大不了重头再来,但突然就负债几十万对于大多数人来说还是很难接受的。

现在是另买新房要一万一平,而且是大套间每间一百平以上,而你的平房老屋只有二十平,每平补你八千元,你还得负债八十多万才能有个住的地方,你说你一个中老年人,月入四千,掏完棺材本还得欠人家几十万,这还怎么生活?

几点建议:

1.“棚改货币化安置”,只是短期内急剧释放了刚性住房需求。棚改规模越大,地方房价泡沫越大。棚改透支的是未来几十年的居民劳动力。

2.“人口净流出”这个指标,对于三四线城市来讲是致命的。拿哈市来讲,虽然现在房价还在涨,但是人口还是在不断地向一二线大城市迁移。如果你所处的三四线城市房价还在上涨,现在入场,未来降价都未必能够卖的出去。所以大家还是要理性分析,看下自己所在城市的具体情况。

3.一定要明白“不赚最后一个铜板”的道理。在这些城市房子比较多的朋友,不妨在高位抛出一两套,去一二线城市上车。相信后者的增值潜力,大概率会超过前者。

5.如果你所处的三四线城市或者县城还没有开始涨价,是刚需的话就尽快上车吧,毕竟结婚娶媳妇儿,房子是基础。

6.至于还想在这些三四线城市搞房产投资的朋友,省省吧,不妨把钱放进一二线,给中国百姓安居乐业最后的净土留个机会吧。

五

2017年房地产市场大数据总结

1、市场格局中,成交量中一线城市5.2%,二线成交3.47%,三四线成交占比60.1%。整体而言一线城市被腰斩,整体下滑46%。二线城市涨跌互现,三四线城市相对火爆。

2、成交面积:重庆排名前列2455万平米,成都2028万平米,武汉1828万平米,青岛1700万平米,杭州1599万平米。

3、销售金额排行榜,杭州上海重庆天津,北京深圳南京。

4、土地成交TOP10,郑州成交面积超过5000万平方米,武汉有3千万,重庆供应2563万平米。

5、杭州在各个房地产指标是遥遥先进的,土地出让超过2000万平米。地价涨幅TOP10城市,柳州上浮494%。

6、项目销售成交金额,三亚海南清水湾销售178亿,第二是融创中心销售额113亿,第三是销售深铁万科红树湾销售105.7亿。

7、三四线成交的TOP10,排名前列是佛山是137亿,东莞是1131亿,温州是1966亿,三亚是918亿。

8、 三四线城市土地成交TOP10,佛山成交879亿,无锡是402亿,常州是316亿,同比增长1217%。

9、 三四线城市房价上涨:惠州排名前列涨了48%,中山第二涨了42%,常州上涨41%。

10、50强最青睐的三四线城市:佛山,无锡,常州,嘉兴,绍兴,惠州,南通,东莞,昆山,烟台,徐州,扬州,镇江,中山。现在很难找到一个黑马三四线城市。

11、 2017年的百强业绩增长,碧桂园业绩铁定排名前列了,所以预计留了300亿左右。

12、 未来3年,房企还在继续做大。现在还不是较大。未来行业的天花板在哪里,未来企业的天花板在哪里?目前都在思考,但还没看到。

13、2017年地产20强的入榜门槛已经910亿,已经接近千亿了。未来哪怕是千亿销售额,就进入不到20强了。

14、特色小镇更多是“地产为实,产业为幌”。中国特色小镇基本只有2城初见雏形,更多密度比较高的小镇是在浙江。

15、租赁是未来政策红利最多的行业。金融贷款,鼓励居住需求方,还是提供优惠税收政策,企业税收降低到6%,扶持更多的租赁企业。未来租赁的政策红利是最多的。

16、2016年中国有1.89亿的租赁人口,2030年将达到2.65亿人口,未来人口和客户基础很大。同时,未来租赁用地大约有3城以上为租赁用地。

17、企业整体出租率95%,才能实现盈利。目前行业30强公寓品牌调研平均出租率是90%。

18、高房价时代,35岁左右才是买房的主力军,90后目前还不是买房主力军。

19、惠州外地客户占比76%,深圳占据57%。嘉兴的成交客户中外地共占44%,上海占据31%。中山外地客户占据80%,广州占据40%。

20、投资需求买房的占比,海口排名36%,深圳是34%,东莞排名32%。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。