万亿商票或纳入监管:房企隐秘融资通道的玄机与隐忧

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近日,据媒体报道,央行等监管部门将“三道红线”试点房企的商票数据纳入其监控范围,要求房企将商票数据随“三道红线”监测数据每月上报。

对此,新京报记者询问部分试点房企相关人士,其多数回应称,对此也只是刚刚听说,尚未接到正式通知。

值得关注的是,商票成为房企隐秘的融资通道有何“玄机”?在部分房企已经存在商票违约事件的背景下,如果商票纳入监管,将对房企的影响几何?

万亿商票的“江湖”

今年年中,实地集团卷入商票兑付风波,其回应称,“商票未兑付主要是由于收款方山西富兴涉嫌诈骗,因而相关款项暂缓支付”。

实地集团等房企涉入商票兑付风波,也引发了业界对于房地产行业商票风险的关注。

事实上,“商票”一词是商业汇票的简称,是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或持票人的票据。根据承兑人的不同,可进一步划分为银行承兑汇票和商业承兑汇票。房企商票就是属于后者,在财报中,体现在“应付票据”栏目中。

目前,商票作为一种未被央行纳入监管且不计入有息负债范畴的融资渠道,因为其不受银行授信额度和监管政策等限制,所以,不少房企在面临“三道红线”的融资压力下,加大商票使用规模,希望借此降低净负债率,提高现金短债比。

亿翰智库研究总监于小雨表示:“因为目前房企的融资环境非常严峻,有息债务的监管非常严厉,所以,在房企获得不了足够的融资渠道的情况下,商票就成为房企融资的一个很重要的渠道。”

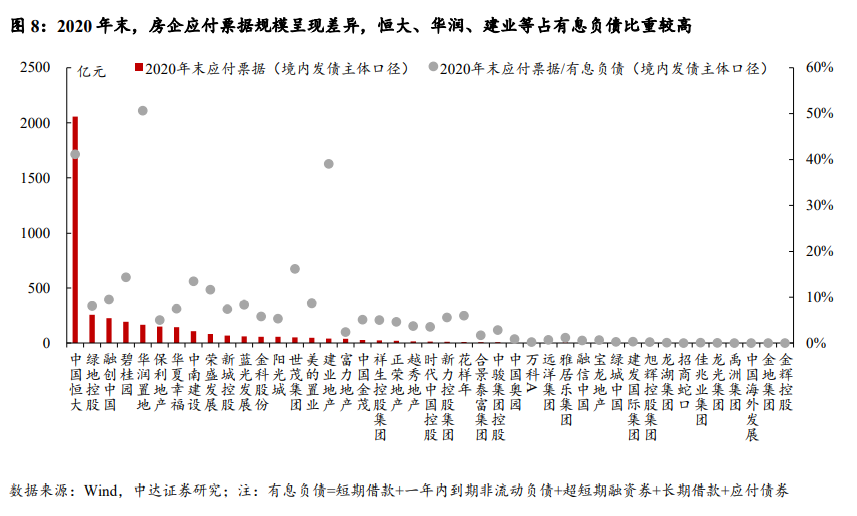

根据中达证券的研究报告,2016-2020年,房企应付票据总规模不断提升,由2016年的 704亿元增长至2020年末的3932亿元,复合增速达53.7%。

据中达证券统计,2020年末,43家主流房企境内发债主体应付票据合计3968亿元,其中恒大地产应付票据2057亿元(根据21恒大01的募集说明书,公司“应付票据基本主要为商业承兑汇票”);绿地、融创应付票据均超过200亿元,碧桂园、华润、保利、华夏幸福、中南建设等应付票据介于100亿-200亿元。

从应付票据占有息负债规模来看,华润、恒大、建业占比较高,分别达到50.7%、41.1%和39.0%。

另外一组可以佐证的数据是,据上海票据交易所数据显示,2020年中国票据市场承兑总金额22.09万亿元,同比增长8.41%,其中商票签发金额3.62万亿元,同比增长19.77%。

由此可见,2020年,在“三道红线”的压力下,商票作为监管之外的融资工具迅速增长。这个从前较为隐秘,高达万亿元的商票“江湖”正在浮现。

IPG中国首席经济学家柏文喜对新京报记者表示:“‘三道红线’监管新规大大压缩了房企的债权融资空间,迫使房企利用自身信用大量开具商业承兑汇票,向产业链上下游进行变相的债权融资,将企业资金链及运营风险向相关企业转移。”

商票年化利率攀高

由于商票是基于房企本身的商业信用而存在的,所以商票的风险直接会与房企现金流挂钩。

新京报记者从华西证券研究所的一则研究报告中得知,从商票的成本来看,目前,部分现金流较为紧张的房企,其部分商票年化利率超过30%,远高于其他融资成本。大多数重点房企的商票年化利率为10%-20%,如新城控股、金科股份、融创中国等。而杠杆率较低、债务风险较低的房企如华润置地,其商票年化利率低至 4.5%。整体来说,商票年化利率分化程度较公开发债市场更大。

由此可见,部分现金流紧张的房企,因为商票在监管之外而选择以高成本“铤而走险”,但是如此高的融资成本势必给企业带来沉重的负担,使得财务状况雪上加霜。

除了融资成本高企外,华西证券研究所在研报中也指出了商票可能存在的风险因素:一方面,如果房企商票频频违约,那么商票后续的发行会面临较大的冲击和压力,整个地产行业的信用乃至其他融资渠道也会受冲击;另一方面,下游建材、轻工等行业供应商的交易订单中,房企等企业订单占比较大,如果房企商票违约过多,对下游供应商的资金周转也有很大影响。

商票对于房企是一把双刃剑,于小雨称:“商票的优点就是它实际上类似于打欠条,所以这块相对于有息负债来说不是那么敏感,而且不是那么透明。如果违约的话,多数是企业上下游供应商出问题,如果量大,可能对稳就业会造成影响。”

如何将商票纳入监管?

“目前,已经出现了不少房企商票违约问题,部分企业的商票存量过大,如果不将之及时纳入监管范围,则有可能导致市场整体信用风险提升与失控,引发宏观经济运行的风险。”柏文喜如是表示。

基于商票的风险因素和监管需求,华西证券研究所认为,未来,不排除将商票纳入有息负债的计算范畴,可能要求房企定期披露商票规模等数据,房企商票的后续发行、交易、承兑等也将更加正规化。

商票纳入监管渠道,首先就是要使得商票的发行规范化和运转透明化。对此,于小雨认为:“因为目前商票的运转高度不透明,所以现在监管层也是处在一个探索的阶段。”

“未来,整个房企的商票数据可能也会纳入‘三道红线’计算指标。”柏文喜表示,房企商票纳入监控,一方面,房企利用自身信用进行债权融资、商票融资等活动会受到监管和一定限制,同时也给房企的流动性带来一定压力,另一方面也可以促使房企尽快地将财务指标回归到稳健运行的区间以内。而对于一些不能及时调整的房企,也可能会出现“爆雷”,若债权融资、票据融资受限,那么就有可能出现商票违约,甚至是银行贷款违约以及信用债违约问题等。

来源:新京报记者 徐倩

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。