“停贷”风波下,50城二手房成交量环比下降20%

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:界面新闻 记者:杨冰柯

一向被视为优质客户的购房者也水逆了,置办房产的他们忽然发现,银行正将他们拒之门外。

近期,多个城市购房者反映,买卖房子向银行申请贷款时,银行的回复却是房贷暂停、等额度类似的话术。于是,房贷暂停尤其是二手房房贷暂停的消息甚嚣尘上。

目前,杭州、合肥、南京、武汉、重庆等热点城市均出现二手房停贷的现象。但一位银行从业者对界面新闻记者表示,“停贷”的表述并不准确,只是部分银行暂停二手房贷款,但市场上还有很多家银行可以办理二手房房贷。

“准确地说,热点城市房贷额度紧张下,房贷收紧,办理按揭贷款的周期被拉长,利率提高”,上述银行从业者表示。

根据贝壳研究院,6月72城房贷平均放款周期为50天,较上月延长2天。72个重点城市中46个城市房贷放款周期延长,广州较上月延长14天至98天,目前佛山、东莞、中山、惠州等大湾区城市放款周期均在100天以上,二手房交易周期较长。

贝壳研究院研究报告还显示,银行出现二手房贷业务排队、放款周期延长的现象,特别是合肥、南京等城市部分银行5月起因贷款额度受限而停止办理二手房抵押贷款业务等。

对于热点城市房贷收紧,一种观点认为,作为市场风向标的二手房流动性受到限制,汹涌上涨的房价有望得到遏制。另一种观点认为,这只是银行在季末、半年度末、年末的正常举措,过了特殊的时间节点,房贷又会恢复正常。

贷款难

这几年,网红城市杭州房地产市场走出了独立行情。深圳炒房客去年应声而来后发现,杭州果然是新大陆,彼时,他们对杭州的评价最多的是,信贷政策太好了。

一年过去,情况则发生了很大的改变。

根据一位中介人士介绍,目前合作的银行中,有四分之一目前二手房房贷都基本暂停了,大部分银行的情况是放款周期拉长。

事实上,早在杭州二手房停贷消息之前,杭州新房市场就已经传出“多个银行临时通知购房者银行暂时没有额度,要求购房者换家银行办理按揭”的消息。也就是说,这次房贷风波不仅限于二手房,也涉及新房市场。

除了房贷额度收紧外,杭州已经一个月内两度上调房贷利率。

5月20日,杭州多个银行对新网签二手房贷款LPR利率进行调整,其中首套贷款利率不低于LPR+75BP,也就是5.4%,二套房贷利率不低于LPR+85BP,也就是5.5%。

6月10日,杭州各大银行再度上调了房贷利率,首套房贷和二套房贷利率均上调20BP,分别为5.6%和5.7%。

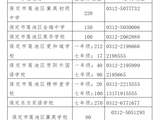

在武汉,一份来自贝壳的文件显示,中国银行、交通银行、浦发银行和兴业银行暂停受理二手房业务;工商银行、汉口银行和光大银行限定房贷单子数量并加息,比如工商银行每天限单6笔,首套加点113bp,二套加点133bp。汉口银行每周限9单,首套加点123bp,二套加点138bp;光大银行首套限5单,首套加点113bp,二套加点133bp。

另外,邮政银行本周暂停接单,认定评估价格也比往常低;华夏银行暂时内部检查,暂停借新业务单;农商行6月份已经约满,下月是否开放待定。

针对二手房房贷,原本贷款政策相对宽松的银行目前也有收紧,比如中信银行每天限号20笔贷款;农业银行60万起贷;汇丰银行要求有天然气的房子,额度会相对宽松,对于借款人要求比较高,不能使用公积金,3年内不能提前还款;民生银行对客户资质要求也较高,且每月限量大概40笔。

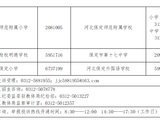

在南京,农业银行、南京银行明确表示二手房停贷;招商银行、民生银行表示额度紧张,二手房基本停贷;交通银行栖霞支行表示新房二手房全部停贷。更多的银行表示额度紧张、放款周期拉长,比如邮政储蓄银行、平安银行、中国银行、工商银行等。

停贷风波几乎席卷了所有热点城市,根据不完全统计,合肥、郑州、成都、重庆、西安等热点城市都出现了个别银行房贷暂停的现象。

房贷额度紧张贷款难的情况下,利率上升几乎成为银行的一致行动。

根据贝壳研究院,6月贝壳研究院监测的72城主流首套房贷利率为5.52%,二套利率为5.77%,分别较5月上浮5个、4个基点。分季度看,二季度首套、二套房贷利率分别累计上涨17、15个基点,加息幅度超过一季度;当前首套、二套利率距2019年11月的高点仅7个、14个基点。

长三角区域房贷加息幅度较大,6月长三角区域购房首套、二套利率分别提高11、10个基点。苏州首套、二套房贷利率分别较上月上调65个、50个基点,上调幅度在所有城市中排名排名前列,绍兴、杭州首套、二套放贷利率均提高30个基点,此外嘉兴、常州、泉州等城市利率涨幅均相对较大。

对房企影响有限

随着三道红线、集中供地调控政策的深入实施,对资金极度敏感的开发商在今年对回款指标的完成有着更严苛的要求。

现在,房贷收紧是否影响开发商的回款指标的完成?

一位热点城市的开发商对界面新闻记者表示,房贷收紧暂时没有影响到公司的回款指标。“停贷的是个别银行,一般开发商合作银行都有七八家甚至十多家,多数银行还是能够正常贷款”。

以杭州为例,界面新闻了解到,多个正在等待网签的购房者都在6月陆陆续续收到个别银行暂时没有额度的通知,但置业顾问会通知他们换银行、追加首付甚至全款,并不会任凭购房者等协议银行的额度。

另外,上述银行从业人士对界面新闻记者表示,总体上,新房贷款业务的影响不是特别大,如果额度紧张,较先控制的是二手房业务。

根据贝壳研究院报告,贷款收紧和二手房量价已经产生化学反应。报告显示,由于贷款发放延迟或暂停,部分城市二手房交易量阶段性下降,房价涨幅收窄至趋稳。二手房客源交易周期拉长导致成交量回调,6月贝壳50城二手房成交量环比下降约20%。重点城市二手房价格在一季度阶段性较快上涨后逐步趋稳,4-6月贝壳50城市二手房价格指数环比涨幅持续收窄,6月涨幅收窄至0.2%。

不过贝壳研究院认为最终影响市场的还是供需。报告指出二季度以来部分城市信贷额度紧张,原因是房地产贷款集中度管理下,金融信贷额度分配与房地产市场热度之间出现时间的错配,这会在短期影响市场交易节奏,但不会影响交易需求。

需要注意的是,一般每年二季度二手房交易量都会比一季度下降,今年6月份回调到去年月均水平,市场并未出现方向性转变。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。