中指院丨2024年1-3月保定房地产企业销售业绩TOP10

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

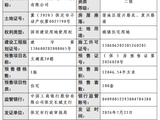

2024年1-3月,保定房地产企业销售业绩TOP10合计成交金额为13.6亿元,市占率为65.8%,销售面积为12.7万m²,华中集团、石榴集团、中翔房地产销售业绩位列前三甲。

根据中指研究院监测显示,2024年1-3月,保定TOP10房企合计销售金额为13.6亿元,合计销售面积12.7万平,市占率分别为65.8%、67.5%。销售额方面,TOP10门槛值为0.82亿元,华中集团销售金额达2.34亿元,位列排行榜首位;石榴集团实现销售业绩2.18亿元,位列第二名;中翔房地产销售金额约为2.02亿元,位列第三名。销售面积方面,TOP10门槛值为0.64万平,石榴集团、华中集团、爱情地产分列销售面积榜单前三位,销售面积分别为2.45万平、1.85万平、1.76万平。

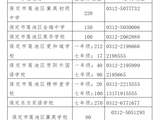

2024年1-3月,保定商品房销售金额排行榜TOP10项目合计销售金额为9.3亿元,合计销售面积为7.3万平,市占率分别为45.0%、39.1%。其中,石榴集团开发的春景苑项目位列销售金额榜首位,销售金额为1.75亿元,销售面积1.58万平;华中集团开发的彩虹城项目位列榜单第二位,销售金额为1.46亿元,销售面积1.24万平;爱情地产开发的爱情城项目位列榜单的第三位,销售金额为1.07亿元,销售面积0.86万平。

▍政策环境

政府工作报告强调标本兼治化解房地产风险,加快构建房地产发展新模式

化解房地产风险仍是重要方向。政府工作报告中涉及房地产的内容多数出现在“更好统筹发展和安全,有效防范化解重点领域风险”章节,强调“标本兼治化解房地产、地方债务、中小金融机构等风险,维护经济金融大局稳定”“优化房地产政策,对不同所有制房地产企业合理融资需求要一视同仁给予支持,促进房地产市场平稳健康发展”,由此可见,标本兼治化解房地产风险仍是2024年防风险重要目标,鉴于当前房地产企业整体资金面依然承压,特别是民营企业经营压力大,稳住市场主体是今年行业重要工作之一。

加快构建房地产发展新模式。2021年中央经济工作会议首次提出“探索新的发展模式”以来,近两年行业新发展模式的探索持续深化。本次政府工作报告提出“加快构建房地产发展新模式”,与去年中央经济工作会议提法一致,房地产发展新模式从最初的“探索”到推动新旧模式“平稳过渡”,再到“加快构建”,表明当前房地产发展新模式的内涵已经逐渐清晰。长期来看,房地产新模式内涵丰富,从行业角度,预售制度改革、完善住房保障体系、租购并举以及土地管理制度改革、完善金融财税配套制度等是房地产发展新模式的重要方向。从企业发展模式来看,在新形势下,伴随着行业加快构建新发展模式,房企也应顺势而为,积极探索适合自身发展的新模式,轻重并举或是重要方向,存量运营重要性提升,代建、物业服务、商业运营、长租公寓等方面具备发展空间。

▍住宅市场

(1)房价:新房成交价格指数底部盘整,二手房成交均价持续调整

新房:整体来看,保定市新房成交均价仍处于低位震荡阶段,新房价格指数连续三个月维持不变。2024年3月,保定新建商品住宅均价为8864元/平米,环比持平;同比下跌0.03%,跌幅较上月持平。

二手房:截至本月,保定市二手房价格指数延续调整趋势,本月样本均价为9663元/平米,环比下降0.41%,已连续28个月下跌;同比来看,二手房成交均价同比跌幅有所扩大,本月下跌3.65%,降幅较上月扩到0.14个百分点。

图:2020年-2024年3月保定新建商品住宅销售均价及环比走势

(2)成交规模:春节后市场呈现良好复苏态势,成交规模成倍增加

本月保定主城区商品住宅(不含保障房)成交套数近400套,成交规模为4.86万m²,春节后市场呈现出一定的复苏态势,成交规模较上月增加106%。其中,竞秀区成交面积为2.31万平,成交面积占全市比重达48%,居全市各区首位;莲池区新房成交面积居全市第二位,成交面积为2.18万平,成交占比为45%;高开区成交面积为0.37万平,居全市第三位,成交规模占比为8%。成交均价来看,高开区成交均价为13737元/平,居全市首位;莲池区、竞秀区成交均价分别为12049元/平和12599元/平。

图:2022年-2024年3月保定主城区商品住宅(不含保障房)月度成交情况

(3)成交结构:80万以下、90平以下刚需产品成交占比回升

从成交结构来看,2024年1-3月,总价80万以下、面积段在90平以下产品成交占比增加。成交总价段,100-150万之间产品成交占比33%,与2023全年持平,仍居首位;50-80万之间产品成交占比较2023全年增加9个百分点至20%,居次席;150-200万之间产品成交占比为17%,居第三位;80-100万之间产品成交占比为16%,较2023年别减少1.7个百分点;50万以下产品成交占比约为3%,较2023全年增加2个百分点;200万以上豪宅项目成交套数占比较2023年减少2个百分点至12%。成交面积段,90-120平之间产品成交占比为37%,居首位,但占比延续回落趋势;120-160平之间产品成交套数占比居次席,占比为34%,占比小幅下滑;90平以下产品成交套数占比约为19%,较去年增加5个百分点;160平以上高端改善产品成交占比约为10%,较2023全年基本持平。

图:2021-2024年3月保定主城区商品住宅(不含保障房)成交结构情况

整体来看,春节后市场呈现良好复苏态势,3月成交规模成倍增加,竞秀区成交量居各区首位,成交占比近五成;新房成交价格指数底部盘整,二手房成交均价持续调整;总价80万以下、面积段在90平以下产品成交占比增加。短期来看,市场进入传统“金三银四”节点,在年前核心城市限制性政策持续放松、LPR非对称下调以及两会暖风带动背景下,预计新房成交量或将恢复性企稳,但整体市场仍将延续低位盘整。

来源:中指研究院微信公众号

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。