杭州集中供地激发区域热度 房企如何破解薄利痛点?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:每日经济新闻 记者 包晶晶 每经编辑 魏文艺

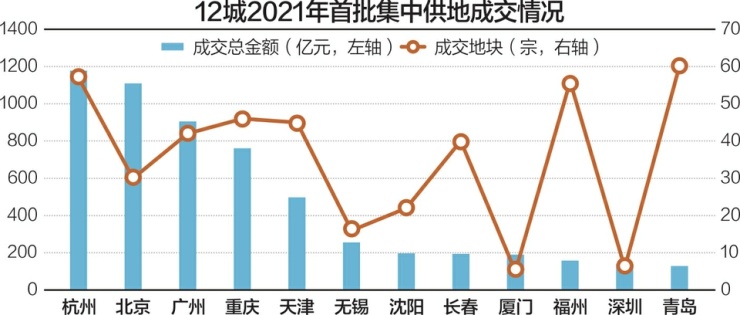

长期排名土地出让金前三甲的杭州,日前完成了首轮土地集中出让。首批集中供地总成交额达到1178.21亿元,已经占据2020年全年土地出让金的一半,在已完成首批集中土地出让的12个城市中排在排名前列。

房企在首批集中供地中抢到“面粉”,意味着今年有希望变成“面包”进而换成钱。在此逻辑下,杭州本次成交的57宗地中有41宗达到了封顶溢价并启动“竞自持”,最终自持总面积飙升到66万平方米,自持率较高的地块高达40%。

对此,同策研究院研究总监宋红卫接受《每日经济新闻》记者采访时表示:“杭州市场的升温存在两方面影响,一是从市场层面来看,杭州一二手房交易在量价上都有支撑,因此购房都存在升值空间;整个长三角除了上海,基本上就是像杭州、南京、苏州这些核心城市更具潜力,长期投资价值比较突出。

最激烈争夺地在临安

据初步测算,5月7~8日的杭州首批土地集中出让,主城区、钱塘新区、萧山区、余杭区、富阳区,各自的平均自持比例为13.5%、9%、14.5%、11.3%、14.7%。

而临安区的地块出让结果更令人惊讶:11宗地块中10宗竞自持,平均自持比例超过17%。其中,青山湖科技城板块B5-02-05地块,以18165元/平方米的楼面价,刷新临安地价纪录;城东滨湖新区地块自持率40%,更是刷新杭州“双限”以来的较高自持纪录。

对于“自持”能否抑制市场热单独,宋红卫认为,“如果说是过度控制新房价格,对二手房市场放松监管的话,其实会造成二手房市场热点上升,而且也不排除有的企业可能会直接把整个新房整体收购,然后在二手房市场上进行销售,以规避新房市场的限制。竞自持是直接增加企业的拿地成本,拉长了资金回流时间,对现金流造成压力。但从整个项目角度来看,企业会在自持和可售部分作平衡,所以说竞自持竞代建也有变相推高房价的嫌疑。”

在临安地区从事二手房交易多年的章晓凤告诉记者,“我们临安的产业还是比不上杭州主城区,外来人口数量比较低,临安从2016年到现在人口增加并不多,很多人来买房最多作为跳板,买不到的主城区房子的年轻人才到比较偏的青山湖来,现在青山湖未来科技城的房价实际上已经超过临安主城区的房价了。”

据链家平台显示,临安区青山湖科技城在售1455套二手房,一周内带看次数5~17次不等,房价在1.9万~2.6万元/平方米,大幅超出了更为成熟的临安老城区的二手房价格。

而这波涨势仍然在继续。“大家都预期要涨到三万,但是临安的产业和人口并不能支撑这个房价,今后出手很可能很长一段时间有价无市。”章晓凤提醒。

拿地企业“压力山大”

据克而瑞统计,民营房企在本次杭州集中出让中摘地占比达到89%,在坚守较低利润的前提下,果断出手流动性较高、去化速度较快的区域和地块。但最终“面包”利润几何,行业人士都认为“压力山大”。

滨江联合融信摘得位于钱江新区的两宗纯住宅地块,在杭州新房限价之下,总价128亿元,同时自持比例达17%。

5月14日,滨江集团2020年度业绩网上说明会上,有投资者询问其拍下的几块地净利润率能有多少?董事长戚金兴回复称:努力做到1%~2%的净利润率水平。

《每日经济新闻》记者向滨江集团求证时获知,此前“1%~2%净利润”的说法,其实是包含了自持部分的面积的,如果按照行业普遍的算法将自持部分作为优质资产长期持有,那么剔除后的净利润大约在7%~8%左右。

在集中供地后,中指研究院浙江分院总经理丁晓表示,集中工地之后,市场的变化,房企拿地格局高度集中 ,头部房企、国企越来越集中,地方龙头企业逐步深耕势力开始扩大;房企格局随着市场格局转变而变革,房地产市场目前正从依靠人口红利转向依靠制度红利,在传统开发收益减少的情况下,不少头部房企都开始积极借助规模经济发展“战略性产业”。

也正是因为看到了在热点城市住宅开发的利润“天花板”,滨江近年来开始两条腿走路:一方面继续参与公开市场拿地,另一方面则转向利润更高的非住宅项目和“二手地”合作开发。

宋红卫指出,“在杭州和其他核心热点城市,房企确实面临着利润薄的问题,但从这些高价拿地的企业来看,其战略着眼点并不在于短期内的盈利,而是通过深耕保持区域内的市占率、品牌及产品影响力;从持续性来看,只有拿地才能够持续地去做开发,在市场上输出品牌和产品,没有地都是枉然。所以说这一轮高价拿地对企业造成利润低是一个普遍的特征,不排除个别企业高地价的项目可能还面临亏损的情况。因此这并不是从单一项目考虑,也不是从单一年份考虑的,而是企业对杭州甚至整个浙江的长期战略布局,所以哪怕亏损也必须要拿。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。