克而瑞丨2024年1-3月河北省房企&项目TOP30排行榜

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

张家口:张家口市区、宣化、涿鹿、怀来、下花园、赤城、万全、崇礼

承德:承德市区、滦平、兴隆

廊坊:廊坊市区、三河(燕郊)、大厂、香河、固安、永清、霸州、文安

保定:保定市区、徐水、清苑、满城、涿州、涞水、高碑店

唐山:唐山市区、丰南、丰润、开平、古冶、玉田、遵化、曹妃甸

秦皇岛:秦皇岛市区、北戴河、北戴河新区、抚宁、昌黎

沧州:沧州市区、沧县、渤海新区、肃宁、河间、任丘

石家庄:石家庄市区、鹿泉、藁城、栾城、正定

衡水:衡水市区、冀州

邢台:邢台市区

邯郸:邯郸市区

市场分析

河北省新房市场受积极政策影响有所修复,房企折扣力度增强,推出特价房、工抵房等聚集人气,吸引客户,项目成交量稳中有增已至年内高位,不过尚不如去年同期,整体市场仍处低位。

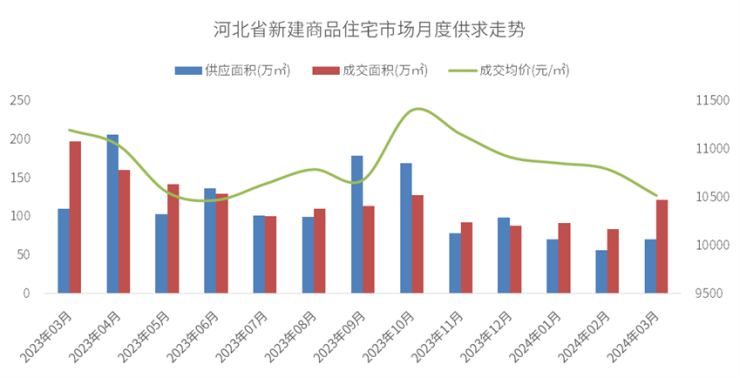

据cric环京投资决策系统显示,2024年3月河北省新建商品住宅新增供应面积70.3万平方米,环比上涨25.0%,同比下跌36.2%;成交面积121.5万平方米,环比上涨45.0%,同比下跌38.6%;成交均价为10518元/㎡,环比下跌2.53%,同比下跌6.08%。1-3月河北省新建商品住宅新增供应面积196.7万平方米,同比下跌45.7%;成交面积297.1万平方米,同比下跌47.1%;

数据来源:CRIC环京投资决策系统

河北省各城市二手房挂牌量增长、供过于求,业主预期调低,降价跑量趋势还将延续,二手房成交主要为刚需和学区改善客群。河北省土地市场持续低位运行,底价成交为主,拿地房企以城投为主。

房企业绩

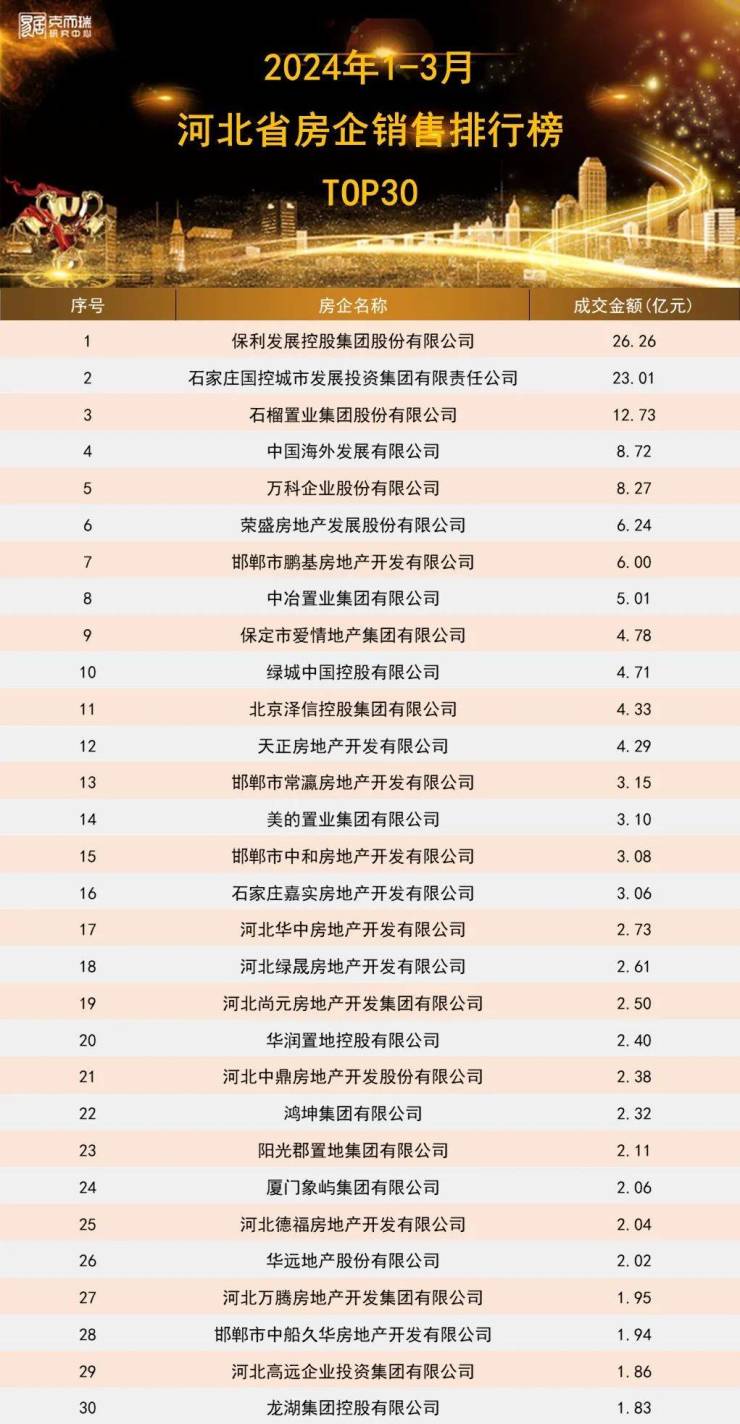

保利发展、石家庄城发投、石榴置业位列TOP3

3月河北省房地产市场继续承压,整体低位运行。3月房企销售金额虽环比提升,但单月业绩规模仍保持在往年同期较低水平。今年以来,尽管政策面持续优化、释放利好,一线及部分强二线核心城市调控政策松绑。但市场信心支撑不足、需求及购买力低迷。行业预期尚未得到明显修复,市场整体走向并不明朗。预计短期内市场供求不会出现明显转暖,企业销售将持续面临较大压力。

2024年1-3月河北省TOP30房企共实现157.49亿元的销售业绩,保利发展成交额26.26亿元位列第一,石家庄城发投集团销售额23.01亿元排名第二,石榴置业销售额12.73亿元排名第三。

保利发展凭借雄厚的实力以及多点开花的项目,位列2024年1-3月河北省房企销售额排行榜冠军。位于石家庄的保利天珺、保利天汇、保利阅云台和位于邯郸的保利阅云台项目贡献主要货值。保利在河北省重点城市持续深耕,在石家庄、衡水、邯郸等城市占据强大的市场份额。在石家庄,保利自从拿地华药及维明路地块后,整体输出三座天珺产品、营销动作丰富,前期依托保利天珺热销吸引全市关注,客户积累量优于传统新开盘项目。

石家庄城发投集团位列2024年1-3月河北省房企销售额排行榜第二,自2021年,石家庄提出“二环内做减法”、“新建住宅项目容积率上限 2.0”等一系列政策,正倒逼石家庄楼市掀起新一轮的产品迭代。对于在这场城市剧变中担当主力的石家庄城发投集团,这几年在石家庄楼市迅速崛起,石家庄城发投集团是石家庄“6+2+2”城市更新发展战略的先锋队和主力军,在项目中导入商业、美术馆、公园等城市资源,践行“还空间于城市、还绿地于人民、还公共配套于社会”的城建思想。

石榴置业以12.73亿元销售额位列第三,位于廊坊市固安县的映园春晓、保定市竞秀区的新江湾城和位于廊坊市文安县的文安智慧新城保持积极的营销手段,是主力在售项目。日前,石榴在保定新江湾城推出保价政策,做出“保质量、保兑现、保价格”的承诺。

城市项目解读

石家庄、邯郸热销项目集中

分城市看,石家庄是河北省热销项目集中地,2024年1-3月TOP30项目销售额榜单中,石家庄共14个项目上榜,其次是邯郸,有8个项目上榜;廊坊有3个项目上榜;保定、唐山均有2个项目上榜;沧州有1个项目上榜。

石家庄3月市场供求量价环比上涨,受市场释放商贷利率将在4月上调信息的影响,不少项目成交有增长,尤其表现在刚需项目上,但整体市场来看影响不大。根据克而瑞环京数据监测,当月共有13个项目加推补货,1个项目新开盘。当前石家庄主城区尤其二环内在售改善项目较多,待售项目陆续入市后将刺激板块市场竞争加剧。

3月邯郸市场热度降低。无新盘入市,创宇紫台加推5#、6#,36套6F洋房产品,面积218/224/230/504㎡四居和六居产品。刚需客群返乡置业减少,加推房源减少,成交量下降,成交价格环比上涨。西部板块以刚需为主,东部板块改善产品占比增加。产品营销层面,创宇东望封顶钜惠98折,天正君悦府二期129和141户型送车位。

3月小阳春廊坊楼市成交有所恢复,虽环比上涨近一倍,然而同比去年3月仍表现欠佳。在库存高企、流量降速的背景下,项目均采取顺销入市的方式,并未有开盘动作。年后促销依旧,目前廊坊低首付、特价房、送装修、送车位、高渠道费等营销方式“能出尽出”,华润凯旋门、中海铂悦公馆等凭借国央企优势,在“高性价比+确保交房”的背景下销量突出。另外年后部分“僵尸盘”如孔雀城的剩余房源入市,以万元左右的均价扰动市场。

3月保定市场成交延续低迷态势。虽然各个项目都在大力促销以价换量,然而客户信心严重不足,项目选择时,除区位、配套、性价比这些基础筛选条件外,购房者会优先选择有实力的品牌房企。本月新江湾城、华中·彩虹城凭借开发商品牌优势及过硬的产品品质,排在保定销售前列,长城家园以低总价优势获得刚需客户认可,销售情况较好。

3月唐山市场成交量涨价稳。开盘方面,金隅云筑首开101#、111#、112#,面积24759.75㎡,套数252套,房源面积为85㎡、95㎡、112㎡、129㎡户型。中天·南湖玥加推13#、面积6310.62㎡,套数52套,房源面积107-192㎡大户型。

沧州3月份无新盘入市,新房市场竞争激烈,团购、工抵、补贴、免月供等促销手段层出不穷,年后“小阳春”直接化身“特惠季”,目前市场成交主力仍是刚需客户,项目层面已经放弃了“等风来”的奢望,而是一致的“主动降”,锦绣天地顶楼单价9开头、凤凰城单价到万元以下等,不断拉低客户心理预期,性价比成为市场走量的唯一方式。

总结展望

政策仍积极推进,促进市场健康发展,当前房地产市场正处于转型期,在人口老龄化、城镇化放缓、居民消费预期尚未恢复之下,市场仍将会在底部运行一段时间。河北省新房销售依旧延续震荡修复的格局,刚需市场疲软,改善市场观望。4月预计成交量与3月持平或小幅微跌,不过基于去年基数较高,同比还将延续降势。未来,随着各地区、各部门进一步深化落实房地产有关政策,房地产发展新模式逐步建立,将促进房地产市场的平稳健康和高质量发展。

来源: 克而瑞环京楼市公众号

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。