走向良性循环的房地产:交易现回暖迹象后 房企开启健康模式赛跑

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

随着国家高层和金融相关主管部门的发声,叠加12月份中央经济工作会议的定调,房地产行业正在逐步回归良性循环的发展路途中。

根据央行发布的数据,11月,住户部门贷款增加7337亿元,其中短期贷款增加1517亿元,中长期贷款增加5821亿元。中长期贷款已经在连续第二个月同比多增。

在12月的中央经济工作会议上,对于房地产行业的定调除了对“房住不炒”定位的坚持,还提出“加强预期引导,坚持租购并举,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展”等方向。

同步发生的还有头部房企陆续开启的融资步伐——这些都显示出,监管层对房地产消费的合理刚性需求在进行回应,而在行业从持续高速发展时代转向高质量发展过程中,具备稳健发展和财务能力的龙头房企也更能适应当下的趋势,进而抓住在当下筑底期的发展先机。当然需要注意的是,在顶层要求之下,房地产行业早已进入新的时期,在这个逐步回温过程中,对于房企持续稳健发展能力以及寻求可持续新发展模式的考验还在持续。

筑底迹象显现

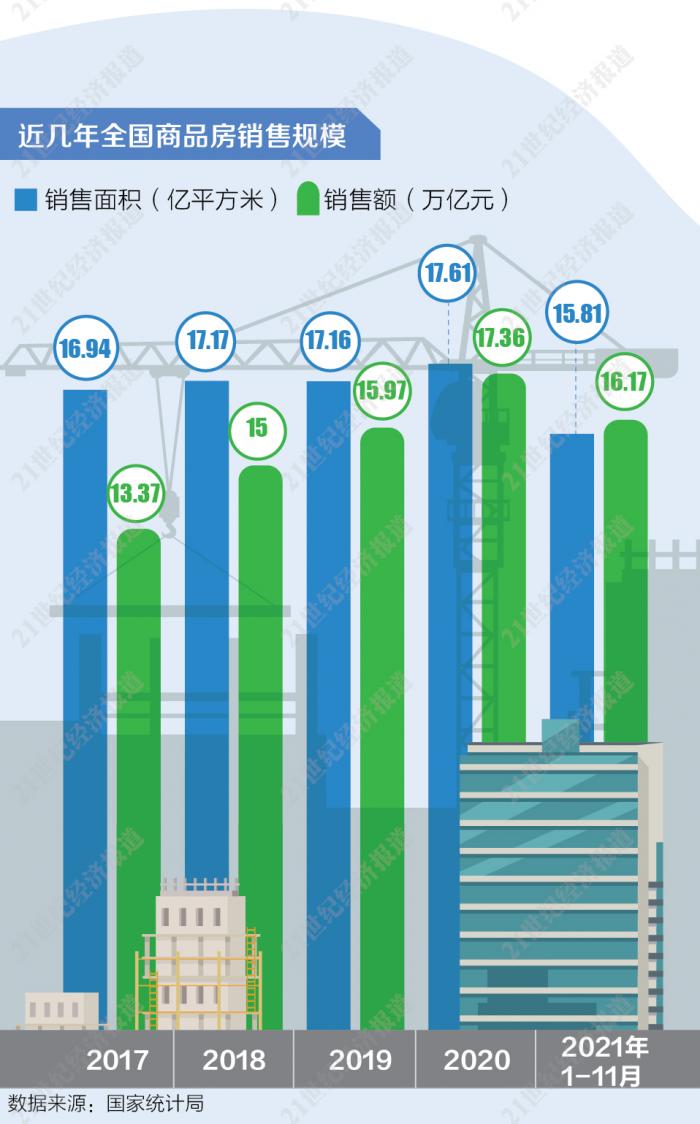

虽然11月份的房地产开发投资和销售增幅依然呈现环比下滑趋势,但是行业内认为,楼市“政策底”和交易回暖迹象都已经出现。

9月份的房地产金融工作座谈会以来,关于房地产和相关金融政策举措的表态都开始强调回应合理的市场需求。

9月24日央行的三季度例会中提出,维护房地产市场的健康发展,维护住房消费者的合法权益。此后在金融领域的多位高层都有类似表态,指出个别大型房企暴露出的风险只是个案,地产行业的风险总体可控。甚至指出,一些金融机构对房地产行业的风险偏好明显下降,是金融机构的“短期过激反应”。

前述个人信贷方面的表现更加直接。浙商证券指出,十余座城市自11月以来陆续推出购房补贴,显示出市场政策已经从房企融资调控放松向需求端延伸。且随着11月个人按揭贷款同比增10.6%,环比上升9.6个百分点。受益于中央政策纠偏个人按揭贷款放款明显提速,该机构认为个人按揭贷款有望得到持续修复。

总结来看,浙商证券认为,自2020年进入本轮调控周期以来,为扭转行业普遍追寻的高杠杆、高负债、高增长的发展模式,行业金融政策不断收紧,引导行业去金融化,回归运营本质。2020年8月提出三道红线管控,2020年12月提出银行房地产贷款集中度管理制度,2021年初施行集中土拍政策,2021年10月宣布进行房地产税改革试点——至此房地产长效调控机制基本补全。2021年三季度以来,面对行业信用危机事件、不断下行的市场形势,和房企流动性紧张造成诸多问题的恶性循环,政策基调开始转向。

整体来说,这就是当前“政策底”和交易在逐步回暖过程中的一些表现。而在近日接受采访过程中,住房和城乡建设部部长王蒙徽也表示,房地产长效机制实施以来,在各方面共同努力下,我国房地产市场运行总体平稳,坚持“房子是用来住的、不是用来炒的”定位已成为社会共识。

他表示,房地产市场的基本面没有变,住房需求依然旺盛。当前我国常住人口城镇化率63.9%,仍处在快速城镇化阶段,每年城镇新增就业人口1100万以上,带来大量新增住房需求。同时,2000年前建成的大量老旧住房面积小、质量差、配套不齐全,居民改善居住条件的需求比较旺盛。新冠肺炎疫情促使居民改善居住条件的要求更为迫切。

在肯定基本面的同时,其中还提到了对城镇化高速发展和改善型需求的关注。这一视角也正与聚焦在此趋势下的房企碧桂园的理念不谋而合。

碧桂园算是长期坚持在遵循“城镇化”脉络之下进行部署发展的房企,且在面对市场调整期“怎样去做、怎样做得更好”的问题时,其自2018年就开始提出“提质控速、行稳致远”战略方针,强调围绕“一率五力”持续提升全周期竞争力,同时将销售回款纳入重点考核,追求有现金流的利润和有利润的现金流。

应该说,在需求依然存在,而房企进入管理红利的这个阶段,能够越早开启有质量发展步伐,并且落实到财务运转层面的公司,也会更容易适应当前环境下的新挑战。

马太效应深化

面对行业发展趋势转向过程中带来的挑战,资本市场已经对房企体现出了一定偏好。这从金融机构高层发话之后,相关金融融资的针对性放开可见一斑。

自11月保利发展发行中期票据开始,典型龙头房企陆续有机会开启此前一度受限的融资步伐。

据不完全统计,仅在12月中旬,就陆续有中海、金融街、碧桂园、华润置地、金地等优质房企在陆续发行国内债券。

在一众向来走稳健发展道路的央国企之中,碧桂园身影的出现则显示出金融市场对龙头民企运营模式和能力的认可。

12月以来,碧桂园就分别在银行间债券市场申请注册发行50亿元中期票据并进入预评环节,此后还顺利发行10亿元公司债券。对于供应链企业的支持同样重要,13日,碧桂园发行一笔2.84亿元供应链ABS(资产证券化)产品,用于支持上游供应商融资并提高经营效率。这些都显示出,金融机构对民营房企“一刀切”的态度已经改善,尤其是对优质民营房企的信心正在重建。

这与碧桂园此前显示出的运营能力息息相关。2021年中报显示,期内碧桂园权益物业销售现金回笼约2727.9亿元,权益回款率达90%,已连续6年高于90%。

从“三条红线”指标来看,目前碧桂园处于较为健康的黄档,仅扣除预收款的资产负债率略高于红线要求,但指标逐步向好,从去年底的80%下降至77%。碧桂园管理层明确表示,公司将严格按照监管的要求在2023年前达标。

下半年至今,三大国际评级机构密集下调房企评级及展望共130余次,甚至部分未出现债务违约的企业也遭遇评级下调。在此背景下,穆迪和惠誉均维持了对碧桂园的“投资级”评级。标普今年10月发布评级报告称,在波动的大环境下,碧桂园强有力的执行能力及多元化的土储布局,支撑了公司销售的增长。

克而瑞研究也指出,从房企经营层面来看,稳健型房企具备更高的韧性,不仅抗风险能力强,且修复期也更快,随着市场转好,更有利于抓住机会窗口。碧桂园的融资能力在行业具备先进水平,从其融资成本来看,常年处于低位水平。随着流动性放松,碧桂园将凭借自身稳健的财务结构和融资优势获得更多市场资源和机会,乘势而上。

这显示出,在当前地产行业发展风向之下,市场和机构对不同发展路径之下的房企偏好也将愈发明显。

浙商证券就指出,进入2022年后,房地产竞争格局将会开启新篇章。宏观层面以稳为主的调控依然会存在,而在政策调节过程中,房企受益程度会分化。

该机构表示,国企和优质民企资金较为充足者,能够保持拿地销售节奏,依然能够维持稳增长。与此同时,这些企业更有可能获得金融机构并购贷,通过并购贷实现行业结构优化。在此期间行业并购整合、结构优化时间过程至少会持续2-3年。长期来看,行业格局优化后龙头企业特别竞争优势会更加凸显。

来源:21世纪经济报道 林修

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。