六大行2020年财报扫描:净利润稳增 两家房贷占比超限

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2020年暴发的疫情对银行资产质量影响几分?金融业让利万亿后盈利情况如何?从占据行业约一半资产规模的六大行财报里可以略窥一斑。

日前,工行、农行、中行、建行、交行、邮储六大国有银行2020年财报悉数出炉。六大行去年净利润均实现正增长,日赚31.18亿,利润增长王是邮储银行。不过六大行资产质量也承受压力,不良“双升”,工行不良贷款余额、不良贷款增长额排较高。

此外,去年末监管划出房地产贷款占比红线,“房贷大户”建行和“零售大行”邮储的个人房贷占比双双超标。

1 谁最赚钱?

“宇宙行”净利润规模稳居排名前列,利润增长王是邮储

2020年“金融业让利1.5万亿”目标下达后,不少人一度认为银行要“吃土”了,不过这1.5万亿其实包括降低利率让利、直达货币政策工具推动让利等。从近日公布的财报看,六大行去年净利润均实现正增长。

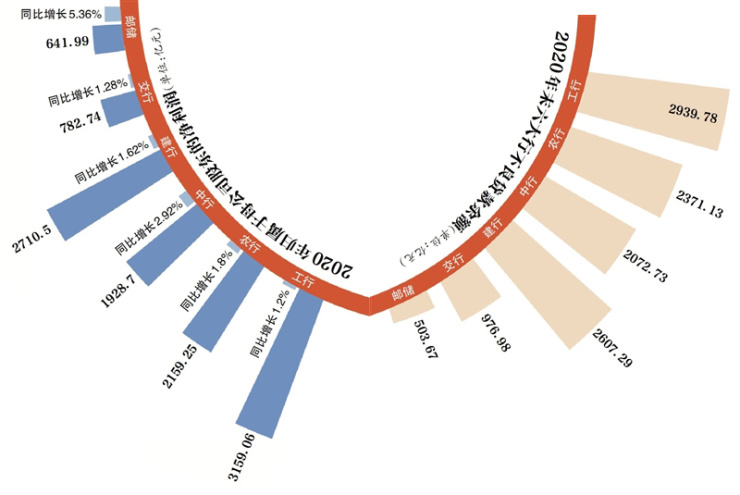

记者据财报梳理统计,2020年六大行共实现归属于母公司股东的净利润1.14万亿元,以365天计算,日均赚31.18亿元。其中,工行、农行、中行、建行、交行、邮储银行归属于母公司股东的净利润分别为3159.06亿元、2159.25亿元、1928.7亿元、2710.5亿元、782.74亿元和641.99亿元。从规模看,“宇宙行”工行仍居排名前列。

从增速看,邮储银行是利润增长王。财报数据显示,2020年工行、农行、中行、建行、交行、邮储银行归属于股东净利润同比分别增长1.2%、1.8%、2.92%、1.62%、1.28%和5.36%。

利息净收入依然是各家大行营业收入的主要来源,在营业收入中的占比约在六成至九成不等,其中较低的是交行,利息净收入占营收比为62.63%;较高的是邮储,占比为88.53%。

值得一提的是,去年多次降准“降息”及贷款市场报价利率(LPR)的下行,令六大行净息差集体收窄,较上年下降3-15个基点不等。不过不少银行采取了“以量补价”方式,即增大贷款规模,弥补息差下降的影响,以稳定盈利。

2 风控哪家强?

六大行不良均“双升”

在疫情冲击下,2020年六大行不良“双升”。一“升”为不良贷款规模。工农中建四家银行不良贷款余额均过千亿元,分别为2939.78亿元、2371.13亿元、2072.73亿元、2607.29亿元,年内不良贷款额增长最多的是工行,为537.91亿元。交行、邮储去年末不良贷款余额分别为976.98亿元、503.67亿元,年内增长规模分别为196.55亿元、75.23亿元。另一“升”为不良贷款率。六大行去年不良率上升幅度在0.02个百分点-0.2个百分点,增速较高的是交行,较低的是邮储。截至年末,不良率较高的也是交行,为1.67%,工农中建和邮储的不良率分别为1.58%、1.57%、1.46%、1.56%和0.88%。

谁在“拖累”银行资产质量?分行业看,批发零售业和制造业仍是不良贷款率较高的行业;分地区看,东北、西部、中部及环渤海地区的不良贷款率较长三角和珠三角地区明显更高。

六大行都在加大清收处置不良贷款的力度。如工行去年清收处置不良贷款2176亿元,比上年增加289亿元。交行去年累计处置不良贷款829.11亿元,同比增幅31%。近三年累计化解2134亿元,超过2012至2017年六年总和,累计核销约1460亿元,超过之前13年总和。

在各行的业绩发布会上,资产质量也是“必问题”。建行首席风险官靳彦民在业绩会上透露,2020年建行不良资产处置达到1904亿元的历史新高,同比增长20%,2021年还将继续拿出准备充足的资源消化处置不良。

被问及近期国务院及央行明确的小微延期还本付息政策影响,农行副行长张旭光称,这部分延期贷款规模有限,且拨贷比高于全行业水平,整体风险可控,不会对该行资产质量造成大幅影响。

3 谁家踩了房贷占比红线?

建行、邮储个人住房贷款占比越线

2020年底,央行联合银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,给金融机构分档设置了房地产贷款占比“天花板”。六大国有行均位于排名前列档,其房地产贷款占比上限不得超40%,个人住房贷款占比上限不得超32.5%。

财报数据显示,算上个人住房贷款、对公房地产贷款等,工行、建行去年末涉房贷款超过6万亿元,中行、农行超过5万亿元,交行、邮储涉房贷款也过万亿元。其中都是个人住房贷款占大头。

个人住房贷款因不良率低,一直被银行偏爱,不过部分银行个人住房贷款占比已超标。财报显示,“房贷大户”建行和“零售大行”邮储银行,去年末个人住房贷款余额占比分别为34.73%、33.6%,都高于32.5%的监管红线。未超限的4家大行中,工行、中行和农行占比超过30%,相对安全的是交行,占比为22.12%。

从上述通知划出的另一条红线看,六大行去年末房地产贷款占比都没超过40%。建行副行长吕家进在业绩发布会上表示,建行将对房地产开发贷继续实施从严的名单制管理,专注于为一二线城市的优质客户提供支持,开展项目合规审查,严格把关贷款的投向和项目用途。对于个人住房贷款,优先支持刚需群体,满足人民群众合理的一般住房需求和住房改善的需求。

4 谁在发力消费金融?

四银行信用卡发卡量过亿张,邮储增量超18%

“十四五”规划和2035年远景目标纲要提出,“增强消费对经济发展的基础性作用”“全面促进消费”。事实上,近年银行已纷纷发力消费信贷,而无论是从加大零售业务布局或攻占消费金融市场的角度,信用卡业务都是一把“利器”。

如邮储银行在年报中称,“信用卡业务是本行零售银行战略的核心组成部分,是本行重点发展的战略性业务。”该行去年信用卡新增发卡780.94万张,结存卡量3679.92万张,较上年末增长18.32%。去年12月,中国银保监会批复同意邮储银行筹建信用卡中心专营机构,为提升发展活力奠定基础。

基数相对较大的另五家国有行中,工农中建信用卡发卡量此前已破亿张,去年末分别达到1.6亿张、1.3亿张、1.32亿张、1.44亿张,其中农行、中行、建行新增发卡速度仍在5%以上。交行去年末信用卡在册卡量为7266万张。

有着强大用户数支撑的各国有行,在场景扩建方面也咬得很紧。如多家银行去年都举办了“家装节”、“汽车节”等消费促销活动;建行加大与支付宝、抖音、京东等头部企业开展联合促销;农行推出“乡村振兴”主题信用卡;中行以冬奥冰雪场景和特色服务支持打造冬奥卡及冰雪卡等核心产品。

据记者统计,去年六大行信用卡总消费额达13.26亿元,其中建行“贡献”最多,达3.05万亿元;交行排第二,信用卡全年消费额为2.9万亿元。

新京报记者 程维妙 侯润芳

新京报制图/俞丰俊

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。