违规涉房贷款被提前收回?上海房贷新政“动真格”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:每日经济新闻 记者 吴若凡 编辑 魏文艺

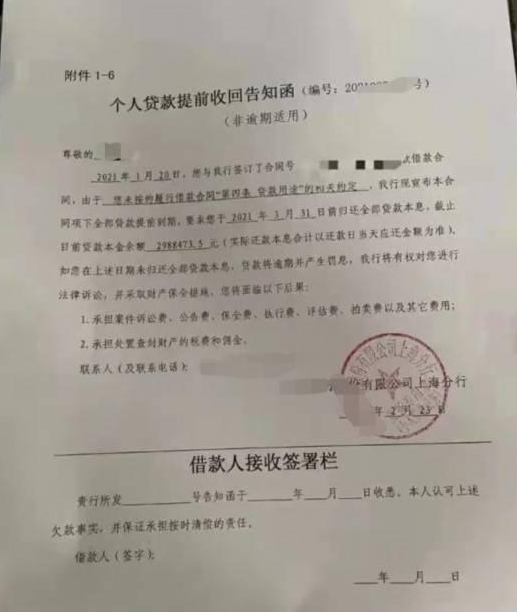

近日,一份归属地为上海的《个人贷款提前收回告知函》(以下简称《告知函》)在网上流传。

《告知函》显示,该笔个人贷款合同签订于今年1月5日,贷款金额为500万元。因贷款人未按约履行借款合同第四条关于“贷款用途”的相关约定,银行宣布该贷款全部提前到期,贷款人须在3月31日前全额归还贷款本息。若未在限定时间内归还,将构成逾期并产生罚息,该行将采取诉讼、财产保全等措施。

“这笔被要求提前收回的贷款,大概率是抵押贷款,也就是经营贷,即把自己房子抵押给银行,贷款用途是公司经营,但是挪用贷款(购房)被查出来了。”一位不愿具名的上海银行业人士告诉《每日经济新闻》记者,这或是上海年初“严查信贷资金违规流入房地产”新规后的排名前列实质性处罚警示案例。

网传的《个人贷款提前收回告知函》

上海各级银行紧急排查整改涉房信贷

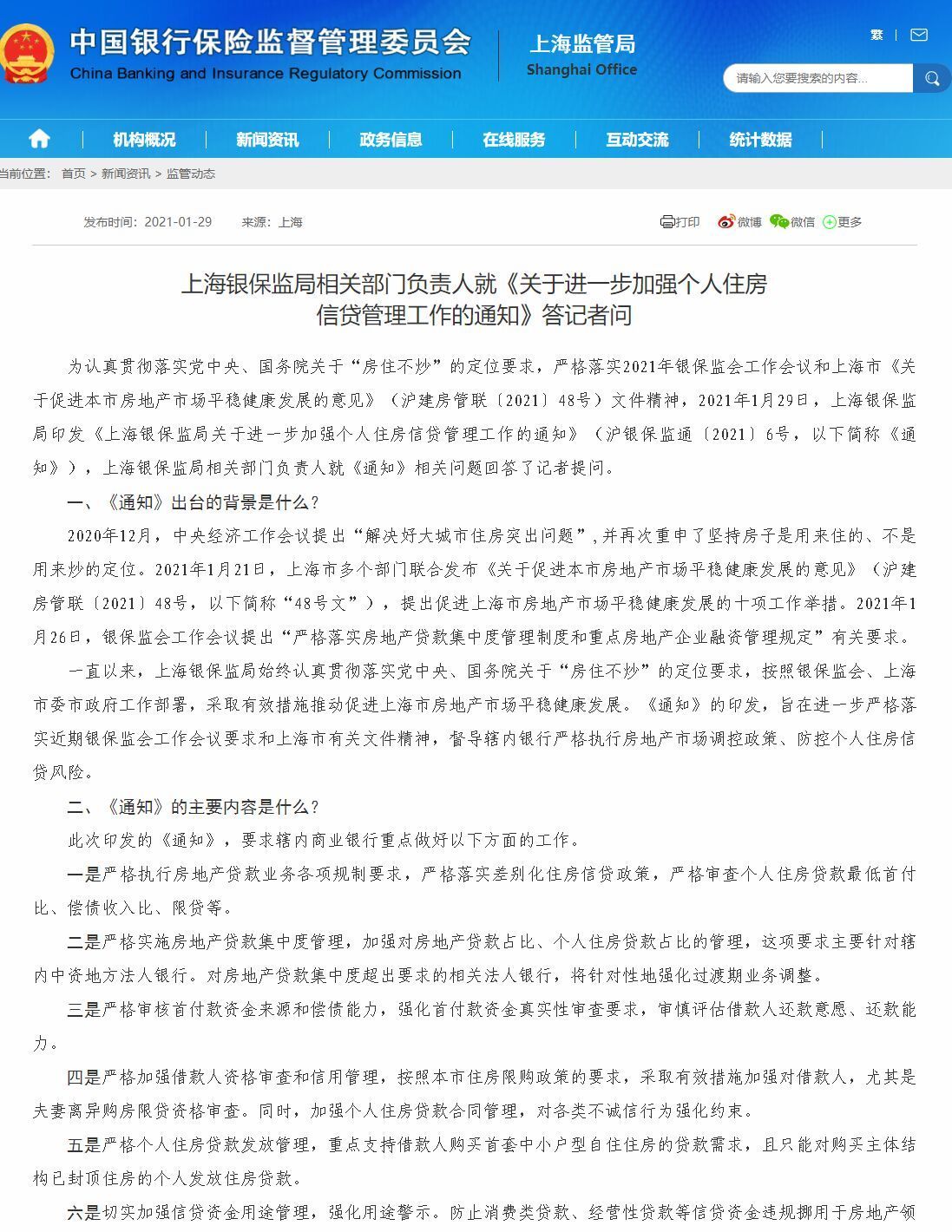

今年1月29日,上海银保监局印发《上海银保监局关于进一步加强个人住房信贷管理工作的通知》(以下简称《通知》),要求上海各家银行“对2020年6月份以来发放的消费类贷款、经营性贷款以及个人住房贷款进行全面自查”“防止信贷资金违规挪用于房地产领域,防范借款人或受托支付对象规避用途管理”“借款人存在违反合同约定行为的,按照合同约定给予惩戒”。

据《每日经济新闻》记者获得的消息,因为收到上级要求,目前上海各级银行正在查处最近同时贷了经营贷和房贷等多笔贷款,并开展政策“打补丁”。这也使得之前已经签过贷款协议的客户,有部分被要求降低贷款成数,提高首付比例。

上述上海银行业人士告诉记者,最近监管部门、银行总分行都在严查贷款流入房地产,支行更是几乎天天接受检查,要求比原来严格很多,排查出来支行就得整改,整改措施之一就是收回贷款。

上海某银行负责经营贷和消费贷的经理黄山表示,目前他所在的银行已经开始自查此前的放贷金额,但具体往前追溯多久并不清楚,一旦查到了会要求客户限期退贷。

上海银保监局官网截图

一方面,对于已流入房市的资金提前收回;另一方面,对还未贷出的资金,银行方面则进一步加大监管。

黄山向《每日经济新闻》记者透露,目前对短时间内申请了经营贷又申请了个人按揭贷款的借款人,银行正在加紧核查,并已经对一批违规贷款进行了“抽贷”处理。

对此,58安居客房产研究院分院院长张波分析认为,近日很多城市开始加码整顿经营贷和消费贷违规流入楼市的行为,也有很多措施抑制新批贷款。从实际执行的情况来看,因违规被查处,并要求提前归还贷款的情况可能会在最近增多。

信贷政策“打补丁”,后续或加强打击力度

事实上,早在去年4月底,央行上海总部就严禁银行以消费贷、经营贷款等形式违规向购房者提供资金。今年1月29日上海银保监局印发《通知》要求,将个人住房按揭贷款的对象限定为已封顶楼盘,银行也随之加严了对涉房贷款的审批。

为什么此时银行会对信贷政策“打补丁”?

上述上海银行业人士表示,去年小微贷款利率的大幅优惠,使得不少借款人利用经营贷(尤其是房屋抵押贷)进入房地产市场。年初房贷新政之下,银行开始投入人力物力全面严查。但由于此类资金往往经过多个渠道多次流转,所以银行检查起来难度不小。

张波则认为,对于这一现象,市场要认识到国家对于金融侧的调控力度是明显加强的。房地产交易各方都需要警钟长鸣,此次强化查处力度并非是“微风习习”,从倒查时间就能充分体现出决心和力度。当下如果还想通过违规方式获得购房资金的人,只会面临更为严厉的处罚。

“在经营贷和消费贷违规流入楼市过程中,部分中介或金融机构起到了一定的助力作用。如部分机构提供违法服务,部分金融机构则存在审核不严等情况。”张波表示,后续监管部门和银行对涉房贷款的打击力度会不断增强,同时也需要对前期违法违规机构给予更大的惩处。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。