北京今年三批集中供地合计揽金约1900亿,“控地价”效果明显

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

12月27日,北京第三批集中供地随着房山地块的成交正式收官。此次北京合计供应12宗住宅用地,有10宗顺利出让,另有2宗流拍,总成交规划建筑面积约90.98万平方米,总成交金额约276.83亿元。

综合来看,10宗成交地块中有7宗以底价成交,仅1宗竞价“触顶”、2宗以低溢价成交。业内人士指出,从北京第三批次土拍结果来看,房企依然在积极进军北京市场,但是拿地结构和思路发生了明显转变,显现出由“高周转、快销”转向“刚需、稳健”的趋势。

至此,北京本年度集中供地计划已全部结束。据中指研究院统计,北京2021年三轮集中供地收官,全年集中供地成交住宅用地57宗,成交规划建筑面积598.33万平方米;土地出让金1899.94亿元,较上一年同比增长9.35%。

12月27日,随着房山地块的成交,北京第三批集中供地正式收官。

劲松地块“爆冷”,房山地块“最抢手”

北京第三批集中供地“继续退烧”的整体基调,从12月23日的网上报名情况就可看出——1宗无人问津、7宗仅获1家房企主体报名,余下4宗获2家以上房企主体报名,可进行现场竞拍。

12月24日下午,网上竞价阶段结束。上述7宗地块不出意料地以底价成交,其中此前被看好的朝阳劲松街道地块虽获2家房企主体报名,却只有一家现身,最终也以底价约11.4亿元成交,竞得人为葛洲坝。

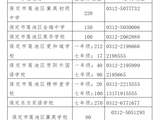

出让文件显示,朝阳劲松街道地块用地性质为F2公建混合住宅用地,建设用地面积1.25万平方米,规划建筑面积不大于4.01万平方米,容积率为3.2,地块销售指导价为10.66万/平方米。该地块所处地理位置优越,位于东三环至四环之间,周边配套建设成熟,靠近九龙山、合生汇商圈。但值得注意的是,根据地块出让文件,该宗地块将全部实行“现房销售”,对于房企的资金周转将是不小的考验。

北京本场土拍的“意外”还不止这一出。据悉,因无人提交线下竞买申请书,原计划在12月27日现场竞拍的门头沟永定镇2宗地块,也于12月24日当日直接线上决定竞得人,金茂、金地以14.84亿元、11.68亿元分食。

最终,此次进入线下竞买的只有房山区拱辰街道地块。12月27日上午,该地块线下竞价“拉锯战”上演,中建一局与龙湖进行最后“角力”,最终中建一局以“触顶价”约18.63亿元摘得地块,溢价率15%,该地块也成为本批次土拍中溢价率较高的一宗。

与之对比明显的是朝阳区管庄乡GZGJC-02地块,该地块经历两次出让,依然无企业报名,最终流拍。另一宗流拍地块——丰台区王佐镇青龙湖C地块,据官方消息,是因参加竞买的企业经核实不具有房地产开发资质,不符合竞买资格,所以遭遇流拍。

京投成第三批拍地“较大赢家”,175亿包揽3宗地

在北京此次集中土拍中,不得不提的是京投的“大手笔”动作——以约175.3亿元拿下朝阳区东坝车辆基地综合利用项目三宗地块。作为该项目的一级土地开发企业,且以开发TOD项目为主业务,京投的拿地显得“顺理成章”。

具体从地块信息来看,上述3宗地块中1101-A002-3地块成交价较高,为70.7亿元,销售指导价定为8.6万元/平方米;1101-A002-1、1101-A003-1地块以56.1亿元成交,销售指导价定为8.1万元/平方米,该地块内需配建2万平方米的保障性租赁住房;1101-A002-2、1101-A003-2地块成交价约48.5亿元,销售指导价定为8.6万元/平方米。

值得一提的是,上述1101-A002-3地块为“地铁上盖”项目,且首次采用“期地”出让模式。对此,中指研究院土地事业部负责人张凯认为,“由于地块两年内不能进行项目开发建设,所以对竞得方的财务成本要求更高;同时由于是地铁上盖,项目施工难度更大、建设成本也相应更高。但是竞得方在项目入市时可以享受到地块周边配套完善的红利,对于财务成本低、建设成本管控强的房企,可以预期更大的利润空间。”

在地块开发方面,合硕地产机构首席分析师郭毅认为,上述三宗地块的开发周期要相对慢一些,摘地企业未来需要跟地铁施工方去相互协调,统筹协作,“如果能够更尽快去完成场站的建设,或者更早了解到场站建设的规划条件,那么可能对于这三块地的上市周期和总体开发效率有明显提升。”

多重因素影响下,最终京投拿下了上述3宗地块。“京投获得该地块属于锦上添花,不管是完善配套还是开发建设,对政府和建设单位都是双赢。”中指研究院土地事业部高级分析师张晓飞对此评价道。

三轮供地成交约1900亿,房企拿地趋于刚需、稳健

在业内人士看来,就第三批集中供地情况而言,不论是政府方面对于供应计划的调整,还是房企方面在拿地策略及心态上的变化,双方的配合都更加地默契。

具体从北京本批次成交情况来看,张晓飞认为,房企依然在积极进军北京市场,但是拿地结构和思路发生了明显转变,“从排名前列批次土拍市场一片大好,到第二批次的集体遇冷重新审视之后,第三批次土拍拿地结构由‘高周转、快销’转向‘刚需、稳健’。”

至此,北京本年度集中供地计划已全部结束。据中指研究院的统计,北京2021年三轮集中供地收官,全年集中供地成交住宅用地57宗,成交规划建筑面积598.33万平方米;土地出让金1899.94亿元,较上一年同比增长9.35%。

纵观北京三轮集中供地,热度差异较大,排名前列轮火热,后面两轮明显退烧。

整体来看,“三次出让表现比较明显的变化是拿地企业的态度。排名前列批次火热之后,第二批次民营企业基本‘躺平’,第三批次依旧在观望状态,其原因主要是受自有资金影响难以出手拿地。”张晓飞评价道。

而从最终的拿地企业来看,央企国企成为市场主力。中原地产首席分析师张大伟表示,今年参与竞拍并成功拿地的企业,7成为央企国企,民企占比约3成。

值得关注的是,在“一地一策、房地联动”之下,北京集中供地的所有挂牌地块均设定“地价上限”,土地成交价格得到全面控制。

“2021年北京全年集中挂牌出让的83宗地块中,地价上限溢价率较高为25%,较低仅2.5%,上限溢价率普遍在5%-10%左右,平均溢价率仅10.14%。最终挂牌土地成交平均溢价率仅为5.6%,2020年则为14.4%,控价效果非常明显。”张大伟如是说。

来源:新京报记者 饶舒玮 摄影 饶舒玮

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。