克尔瑞丨2025年1月河北主要城市房地产市场简述

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

01政策环境

中央发改委、央行、金融监管总局在月内多次表态,将提振资本市场,支持构建房地产发展新模式。地方多地在月内发布政府工作报告,表态将优化房地产政策,持续推进房地产市场回稳向好。中国人民银行发布贷款市场报价利率(LPR),1年期贷款市场报价利率(LPR)3.10%,5年期以上(LPR)3.60%,两大报价均与上月持平。

02土地市场

年初各地供地节奏还是较为保守,土地市场较为冷清,主要成交量集中在石家庄裕华区,从成交价格看,大部分以底价成交为主。当前河北新房市场大部分仍处去去库存阶段,且市场起色有限,土地投资端市场恢复仍需较长时间。

1.石家庄:1月,石家庄土地市场房地产开发用地新增供应2宗,1宗住宅用地、1宗商服用地,其中住宅用地可形成建面10.48万㎡,位于裕华区二环至三环区域;成交方面,共成交15宗用地,1宗商服用地、14宗住宅用地均位于裕华区,用地面积24.56万㎡,可形成住宅建面55.61万㎡,总成交额29.75亿元。其中保利地产获取裕华区核心新地块[2024]074号地,可形成住宅建面14.4万㎡,预计将打造天字系顶级产品,也是保利在石家庄的第五座天珺。

2.唐山:1月市场仅供应一宗住宅用地,位于玉田县;暂无土地成交。

3.廊坊市区:仍处冷静状态;1月廊坊市区成交1宗临空经济区的宅地,为临空集团取地开发,并非纯市场化动作;2024年以来,廊坊宅地成交基本集中在临空经济区,市场化动作较少,在二级市场并未出现转向的趋势背景下,土地市场难有起色。

4.保定

1)保定市区:1月无新增供应,成交1幅纯住宅用地,总建面9874㎡,成交楼板价3372元/㎡,由地方政府平台公司摘得,房企拿地意愿低迷,土地依赖政府托底。

2)涿州:1月供应一宗开发区宅地,位置相对成熟,但起始地价偏高,楼面价在3100元/㎡以上,目前并无企业报名参拍,近两年开发商的对于涿州市场的持续冷淡,态度很难转变。

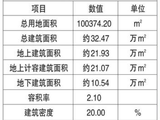

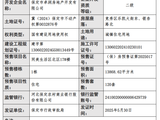

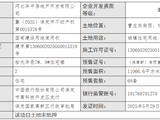

3)雄安:1月8日,雄安新区官方网站发布了两则土地出让公告,这两宗地均位于雄安起步区的第五组团北部。启动区总部区XACR—2024—023宗地:宗地面积约320亩,约213687.67㎡,土地用途为商业服务业用地,出让年限40年,官方发布的定位主要是打造集餐饮零售、文创、运动、酒店、购物于一体的新中式小镇。另外出让的一宗地为XACR-2024-026宗地,本宗地面积为346731.28㎡,约520亩,土地用途分为三部分,分别是住宅用地、商服用地和新型产业用地,官方发布的定位主要是建设聚集区样板、集中承载区、活力社区等。

5.张家口:在2025年政府工作报告指引下,坚持对房地产市场健康发展的前提下,严格控制土地端供应,保证二级市场平稳过渡,鉴于此方针下,1月只有宣化供应两块住宅用地,其他区域无供应。成交方面,只有万全区成交了6000㎡的小型商办用地,成交方为张家口农村商业银行股份有限公司,用于建设小型金融设施。

6.秦皇岛:1月份秦皇岛住宅用地成交3宗,共计用地面积11.23万㎡,建筑面积13.56万㎡,其中,2宗位于昌黎县、1宗位于青龙县。青资规告字[2024]32号/2024-32地块,位于青龙满族自治县青龙镇大杖子村,用地面积7246㎡,规划建筑面积20288.8㎡,容积率2.8,成交总价2420万元,成交楼板价1193元/㎡。由河北安臻房地产开发有限公司竞得。昌国土告字[2024]6号/昌土(2024)14号地块,位于昌黎县规划东山路以西、甲山以南,用地面积53426.36㎡,规划建筑面积58769㎡,容积率1.1,成交总价13142.88万元,成交楼板价2236元/㎡。由秦皇岛碣阳房地产开发有限公司竞得昌国土告字[2024]6号/昌土(2024)13号地块,位于昌黎县规划东山路以西、甲山以南,用地面积51632.04㎡,规划建筑面积56795.24㎡,容积率1.1,成交总价12701.48万元,成交楼板价2236元/㎡。由秦皇岛滨海投资有限责任公司竞得。

7.沧州:1月份,沧州监测区域内纯住宅土地无供应土地。成交1宗纯住宅土地,位于河间,成交用地面积3.69万㎡,建筑面积6.28万㎡,河间市自然资源和规划局国有土地使用权拍卖出让公告(河交告字[2024]6号)东至求实大街,南至华北石油管理局有限公司,西至小亮牌社区、大亮牌社区,北至胜利路,成交均价4800元/㎡,由河间市世纪阳光房地产综合开发有限公司竞得。

8.邢台:1月份涉宅土地供应0幅;成交涉宅用地1幅,成交建面8.80万㎡,环比下降4.73%,成交总价1.44亿元,环比下降33.19%,楼板价1636元/㎡,环比下降29.87%。

9.衡水:1月土拍市场住宅用地新供应1宗,成交4宗。供应住宅用地1宗,总建面积9.61万㎡,起始楼面价702元/㎡,位于深州市。成交住宅用地4宗,总建面积11.98万㎡,成交楼面价1327元/㎡。分别位于安平县1宗;桃城区1宗;深州市2宗。

03新房市场

恰逢开年初,房企推盘淡季,加之市场并未出现回家置业热潮,房企推盘积极性不高,营销端以价换量成为市场主流,分城市来看总体反应平淡,其中石家庄新房量降价升,保定市区、邯郸依托改善型需求支撑市场。

1.石家庄:1月石家庄新房市场表现量降价升,月末春节来临,市场供应端节奏放缓,项目以小型暖场营销活动为主,需求端表现平淡,供需双降,整体市场表现量降价升。根据克而瑞市场监测,1月共有5个项目平销加推、2个新项目入市,分别为城发投·中交·绿城桂月云峯和盛邦启元,两项目均位于高铁片区。

城发投·中交·绿城桂月云峯规划2个地块,分别为28号地和29号地,此次入市首开的是29号地,29号地共规划9栋楼,其中5栋15-18F小高层、4栋10F洋房,总建筑面积约6.9万方,容积率2.0,共计328户,户型规划小高层125-138㎡三居、洋房150㎡四居;项目北侧为塔北路、东侧为平安大街,距离地铁3号线汇通路站约320米、孙村站800米,外部路网及公共交通较为便利;项目3公里范围内配套主要为北国未来城、市五院、爱尔眼科医院等,交通便利性及整体生活配套较为齐全;产品定位为改善,户型面积段设置为125-150㎡产品,全部三面宽设计、4.3-6米宽厅、次卫干湿分离设计。

盛邦启元规划12栋楼,其中6栋17-18F小高层、6栋9-10F洋房,总建筑面积约8.4万㎡,容积率1.99,共计412户,户型规划小高层143-165㎡三居;洋房143-185㎡三居、四居首次开盘房源:1#、7#、10#、11#,总计150套房源,其中小高层:1#、7#(17-18F)共计70套房源(143㎡70套);洋房:10、11#(10F)共计80套房源(143㎡40套、165㎡40套);项目定位为改善,户型面积段设置为143-185㎡产品,全部三至四面宽设计、宽厅设计。

2.唐山:市场低迷,成交稳中有降,1月暂无供应。成交面积9.61万㎡,环比下降11.02%,成交均价9928元/㎡,基本持平,预计2025年2月房地产市场供求量价跌幅有望收窄,走平稳路线。

3.廊坊:

1)廊坊市区:1月市场受春节影响,成交仅在230套左右,同比去年略有下滑,市场去化压力较大,1月恒基云庭、阳光郡、阳光郡上院3个项目取证126套,全部顺销入市,增加产品丰富度,吸引客户转化。1月的销冠仍为龙河高新区的金融街金悦府,同时广阳区的新世界家园以7500元/㎡的高层产品价格成为1月“黑马”,低价的营销使其跻身市场前列,以价换量成为市场的主流,客户也是选择更有“性价比”的项目。

2)燕郊:1月新房市场无新增供应,成交量环比下降10%,跌幅逐渐缩小,成交价格趋于稳定。1月售楼处到访人数有所下降,但地铁板块新房仍保持持续热销势态。营销方面,售楼处新春不打烊;受春节假期影响,售楼处到访量下降。部分在售项目推出新春福利,送车位等优惠活动。对于燕郊而言,25年加快轨道交通平谷线建设,畅通一体化交通网络。到时从燕郊到北京城市副中心仅需9分钟,将有效缓解跨界道路交通压力,大幅提升跨界通勤效率,燕郊当前不高的价格对北漂依然有较高吸引力。

3)大厂:受春节假期影响,1月大厂成交量较2024年12月微降,成交套数约100套,成交均价约11000元/㎡。早安北京、万科新都荟项目成交量区域领先。

4)香河:1月香河市场人气依旧惨淡,整体成交量维持在个位数,香河新房成交均价保持在9500元/㎡左右。旧改层面,2025年1月22日,香河市人民政府发布了闻庄村、五百户村改造项目建设工程设计方案批前公示。建设单位:香河辰康房地产开发有限公司。项目地址:香河县承沧路东侧,睿慈街北侧。建设内容:新建27栋住宅楼、1栋幼儿园及5栋配套楼、地下车库及地下室。总建筑面积133427.56㎡,其中地上建筑面积95069.93㎡。

5)固安:供应减少9.8%,成交减少36%,成交均价上涨1%;1月新增预证2.21万㎡;成交约3.13万㎡,集中于中部城区及北部新城板块,其中,宏强水木清华、金都樾府及盛锟楠石郡成交排行前列,成交环比减少36%,成交均价9381元/㎡,环比下降7.04%。当前固安零首付、低首付、现房特价,赠送车位及精装修等成为常态化营销手段。对于今年而言,从供应端来看,固安2025年新房供应不多,主要是已批土地的继续开发。存量新房集中在固安南城,由于地价成本加营销成本较高,开发商新开楼盘动力不足。而二手房市场挂牌库存预计会持续增加,一方面是已交房未下房产证以及未满二的房子集中上市,保守估计到2025年底挂牌量将从目前的1.3万套增加到1.8万套。从需求端分析,固安新房主要面向初到固安的北漂刚需群体,但北京人口近几年下降,溢出的北漂群体成长放缓。不过政策对刚性和改善性住房需求的支持,会在一定程度上刺激购房需求,尤其是总价便宜、依赖自驾通勤的次新房,如莱茵河谷、唐顿庄园、剑桥郡8期等,在2024年销量良好,这类房源在2025年可能依然会受到市场青睐 。

4.保定:

1)保定市区:1月成交面积约7万㎡,成交约700套左右,环比小幅增加,均价11600元㎡左右。客户以换房需求为主,集中于少数高品质楼盘。如卓正·御景风荷定位改善型需求,成交均价13000元/㎡,价格小幅上涨。由于为春节月,华中·花溪北岸、国今风华、华远·中国府、源润·柒星园、卓正·颐和雅园等多个项目推出春节特惠。当前保定楼市仍处调整周期,人口外流、产业薄弱等问题短期内难解,新房市场依赖促销勉强维稳,其中改善型需求支撑,高品质项目(如卓正·御景风荷)表现亮眼,显示局部市场仍存机会。而政府收储存量房用于保障性住房,可能进一步挤压刚需和二手房市场空间。保定短期内房价或继续阴跌,但跌幅可能收窄。若政策端加大存量盘活力度(如城市更新、保障房建设)或为市场注入新动能,但需关注政策落地效果与市场信心的匹配度。

2)涿州:1月受春节影响较大,环比下滑近70%,同比下滑50%左右,虽然各个项目仍然保持着以价换量的促销动作,但受春节置业动作放缓的影响,流量仅集中在零星几个高性价且为央企开发的项目,更多客户都在等年后的更多利好出台。当前涿州开年市场仍在下滑通道,市场信心严重不足,2024年的各项顶层政策利好对于涿州的作用较小,涿州市场的恢复需要全国大市场的信心恢复以及经济的复苏回升,这个过程会非常漫长。

3)高碑店:1月成交约70套,成交均价6500元/㎡,其中,鹏润原著项目表现相对突出,均价6100元/㎡,主力户型为92㎡两居以及105-139㎡三居。新房市场低位运行,一方面是由于整体市场环境不佳,客户购房意愿不高;另一方面,市场上新房供应与需求之间的匹配度有待进一步优化,部分房源的户型、价格等因素未能精准满足消费者需求。预计短期内市场仍将维持低位运行状态。受宏观经济环境以及房地产行业整体下行趋势的影响,客户对市场信心不足,大多持观望态度。这种观望情绪预计还将持续一段时间,后续市场大概率会持续低位震荡。

5.张家口:1月,传统的春节,也是近年来楼市政策环境最为宽松的时期,虽然各项目出台了一些针对返乡置业的优惠政策,但是全市市场较为冷清,返乡置业潮并未出现,1月份张家口房地产市场仅成交8200㎡,成交价格比12月份微降了1.6%,1月全市仍没有新盘入市,成交区域只有张家口市区和万全区,其他区域基本都无成交。

6.承德:1月市场有所放量,临近春节期间各项目也在积极推盘,户型区间100-130㎡三居保持市场供销主力,成交客户仍以地缘去化为主。保交楼方面,恒大悦府、荣盛锦绣学府项目基本进入工程收尾阶段,交投·雲庐部分楼栋主体建设进度已到中高层。今年春节假期,楼市整体表现稳定,同比有所增长,但仍未达到2021-2023年的历史水平;市场表现出止跌企稳的迹象,预计成交规模将有望进一步增加;但消费者购买力和市场信心恢复仍不够充分,市场库存压力较大,政策效应逐渐减弱,楼市仍迫切期待政策的持续支持。

7.秦皇岛:1月份秦皇岛市场成交量价均下降。临近春节,开发商虽然也有营销活动,但力度不大,仅新开的低价刚需项目有走量,因此1月市场成交量价均为下降趋势。1月秦皇岛新开盘项目2个,均为刚需刚改产品,其中福港御景项目开盘3栋高层房源,主推80-124㎡户型,毛坯交房,准现房,均价79000元/㎡,最低6300元/㎡起。其中,各栋楼6层以上基本售罄,6层以下房源剩余在一半以上。项目拥有学区优势,并以明显低于周边二手房的价格,成功取得了良好的去化成绩。

8.沧州:1月份,沧州楼市市场供求环比2024年12月成交量持平,春节推出促销活动,以价去量。中心城区新华区、运河区成交量价高于其他区域,周边区县成交以黄骅、任丘、河间为主。

9.邯郸:市场供求稳定,同比去年,成交增加,无新盘入市,成交价格稳定。供应方面,招贤·桃源里加推8#,72套18F小高层产品,面积108㎡小三居,成交8套,成交均价9600元/㎡。成交方面:临近春节,多个楼盘推出春节促销活动预热。东部板块前期新开项目后续加推,去化维持稳定。市场对改善型住宅需求稳中有升。荣科·东城悦郡、惠山·西郡府等多个项目利好不断,有利去化增加。成交价格平稳。2月预计春节返乡置业将继续,成交量增加,成交价格微降。

10.邢台:1月主城区商品房市场销量环比上涨10.22%,同比上涨15.66%;成交均价8159元/㎡,环比上涨2.20%,同比上涨6.81%,均价维持平稳。2025年邢台新房供应量或因房企拿地、开发放缓而下降。房企为脱颖而出,将提升产品品质,注重房屋设计人性化与实用性,加大小区规划和配套建设投入。

11.衡水:1月衡水市住宅市场无新开盘项目,仅2个项目加推,市场整体成交量价继续下行。加推项目为:2024年12月刚开盘的宏达天悦,纯改善盘,150-396㎡户型洋房产品,均价7500元/㎡;龙樾中湖,44-71㎡1-2居,总价28万起,以学区为卖点。1月虽然临近春节,衡水楼市延续冷淡行情,虽然开发商仍在积极营销,但看房客户稀少,成交量惨淡,仅个别高端改善项目如晟泰·兰园等仍有稳定客户量。预计若无新政策利好刺激,一二手房市场2月份仍将延续低位运行趋势。

04二手房市场

二手房挂牌数量居高不下,多数城市仍处于低位运行区间,但总体来看,二手房市场优于新房,客群主要集中在价格敏感度较高的刚需刚改客群。

1.石家庄:2025年1月石家庄二手房的挂牌均价为11459元/㎡,环比下跌0.54%,同比去年下跌6%,整体呈现小幅下跌的趋势。

2. 唐山:2025年1月唐山二手房成交均价8121元/㎡,环比下降2.4%。投资客退出市场,房东卖房意愿较大,二手房挂牌数量居高不下,购房者压缩空间加大。

3.廊坊

1)廊坊市区:二手房市场受春节影响较大,挂牌和成交都有所停滞,2025年1月廊坊市区供求均环比下滑4成左右,但同比表现仍处较优状态,成交同比增长5成以上,今年二手房市场仍将为主力,且将明显优于2024年的市场表现。

2)燕郊:2025年1月燕郊二手房成交价格12568/㎡,环比小幅上涨1 %。二手房挂牌量居高不下,老城区和燕顺路板块房源较多,没有配套优势的老破小逐渐被市场抛弃,整体看买卖双方各持观望状态。

3)大厂:2025年1月大厂在售二手房约9660套,1月新增挂牌约875套,成交约205套,成交量小幅下降。成交均价9000元/㎡,较2024年12月小幅上涨。

4)香河:2025年1月香河在售二手房6890套左右,1月新增供应约1175套左右,1月销售二手房约100套,较2024年12月下降26%。1月香河交成交均价约5500元/㎡,与2024年12月小幅下降。

5)固安:挂牌量巨大,成交疲软,价格环比上涨1.78%,同比去年下跌20.81%;目前固安二手房挂牌量超过13000套,北部、中部各投资客集聚小区挂牌在售量均在200套以上,多者则超过500套;挂牌量远超市场需求,去化压力巨大;来自新房市场持续降价及各优质房源降价抛售,2025年1月固安二手房均价为8443元/㎡,环比2024年12月上涨1.78%,同比去年下跌20.81%。

4.保定:

1)保定市区:2025年1月保定二手房均价8378元/㎡,环比下跌0.32%,成交持续低迷。购房者更关注居住品质,投资属性弱化,降价房源仍难吸引买家,市场陷入“有价无市”困境。与一线城市二手房成交回暖不同,保定受人口流失、产业支撑不足影响,二手房流动性进一步降低。

2)高碑店:二手房由于市场供应量大,老破小”二手房房东急于抛售、议价空间增大,均价为7095元/㎡,环比下降0.14%,市场通过“以价换量”维持一定活跃度。在二手房市场中,价格成为影响成交量的关键因素,房东通过降低价格来吸引购房者,一定程度上提升了市场的交易活跃度,但整体市场仍处于低位运行区间。

3)涿州:二手房市场受到春节的影响,环比下滑1/4左右,同比下滑1成以上;虽然有所下滑,但流速仍在500套以上,绝对值远高于新房,二手房仍是涿州市场的绝对主战场。

5.张家口:2025年1月张家口二手房市场成交套数比2024年12月份上涨了4.1%,成交价格上涨了3.2%,均价6989元/㎡,市场有一定回暖。

6.邢台:2025年1月邢台市二手房均价为6599元/㎡,环比上涨0.12%,同比下降3.47%。

7.衡水:2025年1月衡水二手房市场挂牌价格6312元/㎡,环比下跌0.11%。二手房市场成交量价仍在低位,市场观望情绪浓厚,去化压力仍然较大。

05市场预判

随着房地产市场积极因素不断累积和展现,市场信心和购房预期也在逐渐增强。但河北众多城市整体库存形势较为严峻,受经济预期和收入影响,市场依然面临去化难问题,即便打折促销也难拉动销量。在较长的一段时间内,去库存并严控增量仍将是区域市场发展的主基调之一。

备注:数据截止到2025年1月25日

来源:克尔瑞环京楼市公众号

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。