克尔瑞丨2月河北主要城市房地产市场简述:城市表现分化明显 市场恢复仍需时间

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

政策面主要方向延续总体宽松导向,重点提出有效防范化解重点领域风险,并推动房地产的止跌回稳,积极构建房地产发展的新模式。地方政策有望持续优化调整,公积金政策、购房补贴等需求侧政策或将进一步加大力度,助力市场需求释放。LPR 利率若在一季度迎来降息,将降低购房者的贷款成本,刺激购房需求,推动市场交易活跃度提升。

1.贷款报价利率(LPR):2月,中国人民银行发布贷款市场报价利率(LPR),1年期贷款市场报价利率(LPR)3.10%,5年期以上(LPR)3.60%,已连续四个月保持不变,一季度有望打开降息窗口。

2.唐山:2月20日,唐山市住房和城乡建设局等十部门印发《关于进一步促进房地产市场平稳健康发展的若干措施(试行)》。该措施旨在落实相关会议精神与决策部署,推动房地产市场止跌回稳。涵盖严格控制增量,如优化土地供应、加强销售管理;有效优化存量,包括灵活就业人员参与公积金、加快回迁房建设等;全面提升质量,像增加高品质住宅供给、优化审批登记流程等方面,涉及多部门协同落实。该措施的出台,对唐山房地产市场意义重大。

3.衡水:2月15日,衡水市住建局召开2025 年全市住房和城乡建设工作暨党风廉政建设工作会议,在房地产市场方面,将落实政策降低购房成本,鼓励建设“好房子”,启动城中村改造项目20个,筹集保障性租赁住房643套,发放租赁补贴273户。发展新模式,建立要素联动机制,促进供需平衡,建立预售房上市和去化周期联动机制,加强预售资金监管,推进“白名单”扩围。城市更新工作将建立城市体检和更新一体化机制,加快国债等项目建设,谋划储备项目,争取国家资金,推进燕赵宜居县城建设项目 120 个。建筑业转型方面,推进企业结构升级,总结智能建造经验,培育示范项目,新建建筑执行节能与绿色标准,居住和公共建筑本体节能分别达 83% 和78%。

02土地市场

土地市场依旧冷清,开发商拿地态度谨慎,土地出让难度较大,典型城市石家庄供应 5 宗用地、成交 2 宗,底价成交;廊坊市区土地重新入市,地价降幅近五成。未来一段时间地方政府或需通过优化土地供应结构,降低地价、优化出让条件等方式来吸引投资,但最终仍依托于市场的支撑。

1.石家庄:2月石家庄土地市场房地产开发用地新增供应5宗,3宗住宅用地、2宗商服用地,其中住宅用地可形成建面6.22万㎡,位于高新区和鹿泉区;成交方面,共成交2宗用地,均为商服用地,位于高新区,用地面积0.84万㎡,可形成住宅建面2.76万㎡,总成交额0.657亿元,均为底价成交。

2.廊坊:

1)廊坊市区:2月廊坊市区供应1宗安次区宅地,该地块在2020年首次入市,同批次共六宗宅地,最终被荣盛以620万元/亩的价格拍得进行片区开发,然而因市场及企业原因土地并未如期开发建设,目前重新进入土拍市场,地价已降至340万元/亩,降幅接近五成,土地市场的价格表现已反映出整体市场的低迷。

3.保定:

1)保定市区:2月西部文体新城新增供应1幅商办用地,总建面0.76万㎡,连续3个月无新增成交,开发商拿地意愿跌至冰点。

2)高碑店:2月新增供应2幅商办用地,总建面2.2万㎡,均位于高碑店东部新城板块,无新增成交,市场活跃度创历史低位,一是开发商对商办类用地兴趣不足,二是房企资金压力未缓解,叠加市场去化难,拿地策略普遍保守。

3)涿州:2月流拍一宗开发区宅地,位置相对成熟,但起始地价偏高,在3100元/㎡以上;近两年开发商的对于涿州市场的持续冷淡,态度很难转变。

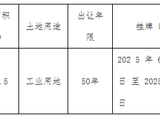

4.雄安:2月13日,雄安新区首场土地挂牌出让顺利成交,起步区第五组团北片区的XACR—2024—023宗地、XACR—2024—026宗地均由中国雄安集团城市发展投资有限公司成功竞得。其中,XACR—2024—023宗地位于北京林业大学北侧,用地面积320.6亩,用途为商服用地,地上建筑面积不高于15万㎡,将着力打造集餐饮零售、文创、运动、酒店、购物于一体的新中式小镇,不断提升高校周边商业和服务配套水平。XACR—2024—026宗地紧邻北京科技大学,用地面积520.1亩,用途为住宅、商服、新型产业用地混合,地上建筑面积不高于60.8万㎡,将通过校城融合、产城融合模式,承接“四校一院”产业疏解,打造产学研商住集聚区样板、尖端创新要素的集中承载区、职住平衡的活力社区。两块土地的成功出让,也意味着雄安新区的建设依然在提速,科技、产业、创新等不同要素将在2025年迎来更快的发展,同时优化区域空间结构也是雄安未来一段时间的主要举措,让产业空间和区域空间形成一体化发展是雄安新区产业承接的重要基础。

5.张家口:2月土地市场较为冷清,成交的只有宣化主城区有两块历史解疑的住宅地块,在供应方面,只有万全一块住宅用地,其他区域无供应。

6.沧州:2月监测区域内纯住宅土地供应土地2宗,分布在黄骅市,供应用地面积9.23万㎡,建筑面积17.18万㎡。成交1宗纯住宅土地,位于任丘市,成交用地面积0.67万㎡,建筑面积1.33万㎡,任丘市自然资源和规划局地产交易服务中心国有土地使用权拍卖出让公告(冀任告[2025]001号)106国道西侧、南石门桥村东2025102,成交均价760元/㎡,任丘市盛畅房地产开发有限公司竞得。

7.邢台:2月份,邢台涉宅土地供应12幅,建面64.49万㎡,供应面积环比、同比均明显上升;成交方面,无涉宅用地成交。

03新房市场

2025年2月,河北主要城市的新房市场表现分化明显。石家庄市场有所回暖,成交量价齐涨,尤其是刚需购房者表现活跃。而唐山、保定、廊坊等地市场仍处于低迷状态,成交量较低,开发商以价换量,客户观望情绪浓厚。整体来看,政策宽松和购房补贴等需求侧政策对市场有一定刺激作用,但市场恢复仍需时间。

1.石家庄:2月新房市场表现环比量价齐涨,复工以来,多项目以春节优惠活动即将截止挤压成交,刚需表现较为显著,致整体市场成交小幅回升,该月市场供应集中在主城区项目,根据克而瑞市场监测,该月共有7个项目平销加推,无新项目入市。

其中,保利维璟天珺加推68套房源,面积段123-149㎡,转化其之前积累的客户,去化较好,精装小高层成交均价22000元/㎡;此外汀香郡持续输出封顶现房、石外集团12年一贯制教育配套等信息,精装高层成交均价11000元/㎡;新项目方面,桥西区的中海•正太玖章•玖里,2月9日样板间开放,同时启动认筹;2月19日6#、7#取得预售证,规划小高层和洋房产品,预计价格区间23000-34000元/㎡;长安区城发投云山樾,1月10日开启定存,开盘享受91折,规划小高层和洋房产品,面积区间144-220㎡,预计价格小高层21000-22000元/㎡,洋房25500-26000元/㎡;新华区的城发投云境府2月15日举办案名发布会,正式接受房源咨询;2月14日取得3#预售证;2月21日取得1#、2#预售证,规划产品小高层85-127㎡;洋房119-137㎡,预计价格毛坯小高17000元/㎡、洋房21000元/㎡。

2.唐山:市场低迷,成交稳中有降,2月供应面积0.50万㎡,成交面积7.63万㎡,环比下降20.60%,成交均价9912元/㎡,基本持平。开盘方面,万科公园都会9#取得预售证,面积4998.42㎡,套数56套,房源面积72/90㎡二房。虽利好政策频出,不断释放积极信号,但毕竟还是要靠收入支撑房价,而唐山产业以传统产业为主,收入较低,由此可见唐山楼市的压力是非常大的,短期内很难上涨。

3.廊坊:

1)廊坊市区:仍处市场低谷,2月月初仍在春节假期内,对来访成交均有影响,该月成交虽略有上涨,但仍不足250套,并且成交基本集中在几个高性价比的项目上,市场去化压力较大,整体回升仍需更多刺激性动作的组合利好。春节后廊坊各项目延续低首付、特价房、送装修、送车位等营销方式,客户也是选择更有“性价比”的项目,该月销量靠前的仍为龙河高新区的金融街金悦府和北辰香麓等国央企的低价、高赠送项目。目前对于需求端的政策是应出尽出的状态,对于供应端也在逐步放水,市场在等两会的更多利好出台,廊坊市区必定紧跟政策,提升市场信心消化库存,预计今年有望筑底,出现回升态势。

2)燕郊:新房供应平稳,成交价格稳定;2月新房市场无新增供应,成交量环比下降10%,跌幅逐渐缩小,成交价格趋于稳定。该月到访人数有所上涨,地铁板块新房仍保持热销势态。新盘御东君曜即将入市,项目位于燕郊北部科学城板块,距离地铁高楼站1公里,是众诚易达打造的一个全新地铁洋房项目。总高10层首层带院子,主力户型为109㎡、121㎡三房和146㎡四房,均价13500-15000元/㎡,超大采光面宽,赠送面积大,目前处于排号阶段。随着购房政策的优化和地铁通车预期,燕郊上半年市场活跃度会有所提升。平谷线地铁进入全速建设阶段,预计2026年底建成通车,地铁沿线楼盘价格仍有上涨空间,其他区域整体将呈现低位震荡态势。库存压力仍然存在,尤其是位置较偏、配套不完善区域的二手房。新房市场随着土地供应增加,后续房源供应也较为充足。

3)大厂:成交量小幅下降、价格维持稳定。受春节假期影响,2月大厂成交量有所下降,成交均价约11000元/㎡,东方丽城项目成交量区域领先。

4)香河:2月香河市场更加惨淡,加之春节假期影响,整体成交量维持在个位数,香河成交均价保持在9500元/㎡左右。香河市场持续成交低迷,客户对香河市场信心不足,预测3月香河市场成交量依然维持在低位。

5)固安:2月固安楼市呈现“稳中微涨”态势,供应量与1月持平,成交上涨5%,成交均价与1月持平;虽然不同楼盘和区域可能存在细微差异,但从整体市场来看,固安楼市在2025年2月的供应量成交量并未出现显著变化,保持了相对稳定的状态。

4.保定:

1)保定市区:成交降温,以价换量。2月成交面积约4万㎡,成交约400套左右,环比小幅降温,均价11000元㎡左右。客户以换房需求为主,集中于少数高品质楼盘,改善项目占比60%。刚需项目普遍采取10-15%折扣促销,但去化周期仍超20个月。当前保定市场一是供需错配加剧,现存库存中80㎡以下户型占比45%,但市场需求向90-120㎡改善户型集中。二是保障房收储政策对市场而言是双刃剑:政府计划年内收储2000套存量房,短期可缓解房企现金流压力,但长期可能形成价格双轨制,冲击商品房定价体系。未来土地市场或现国资平台托底拿地,但溢价率难超5%。开发商加速产品线迭代,科技住宅、健康社区成新卖点。

2)高碑店:低位运行,环比持平。2月成交约50套,成交均价6700元/㎡,其中,鹏润原著项目表现相对突出,均价6200元/㎡,主力户型为 92㎡两居以及105-139㎡三居。客户观望情绪浓厚,购房决策周期延长;经济预期不稳叠加房价下行压力,加剧需求端收缩。

3)涿州:2月受春节的影响逐渐减小,成交约140套左右,环比上涨接近一倍,但仍处于较低水平;各个项目仍然保持着以价换量的促销动作,流量相对集中在零星几个高性价比且为央企开发的项目。年后市场表现仍不乐观,市场信心严重不足,市场的恢复需要全国大市场的信心恢复以及经济的复苏回升,部分企业和客户在等两会更加重磅的支持政策出台,希望今年市场能够筑底回升。

5.张家口:2月春节尾声,各案场恢复正常工作,初春营销活动成为主旋律,市场经历春节后有回暖迹象,2月份张家口房地产市场成交面积比1月份增长了24.2%,成交价格比1月份略涨了2.6%,张家口市区的中粮祥云国际、梧桐苑、旭日花园位居全市成交面积和成交金额的前三位,中粮祥云国际凭借商业配套、教育配套的加持,以及新春送家电、签约抽奖送1到3年物业费等活动,位于全市销冠项目。2月全市仍没有新盘入市,成交区域基本集中在张家口市区,其他区域基本都无成交。

6.承德:保交楼方面,恒大悦府、荣盛锦绣学府项目基本进入工程收尾阶段,交投·雲庐部分楼栋主体建设进度已到中高层。从成交情况来看,2月市场有所放量,临近春节期间各项目也在积极推盘,目前成交仍以地缘去化为主。客户层面,当前刚需、刚改地缘客群是市场主力;项目选择中除了区位、品牌、配套、性价比的基础条件的筛选外,现房与即将交房项目关注度较高。营销方面特价折扣、购房享好礼等活动。产品层面,市场小高层仍为主要供需产品,户型区间100-130㎡三居保持市场供销主力。从成交量来看承德市区呈现平稳去化走势,截止目前2月成交较之前有明显增长,项目推盘节奏也有所提升,伴随政策持续宽松及消费预期的不断增长,承德楼市行情有望进入平稳去化阶段。

7.秦皇岛:2月春节假期结束,开发商延续特价优惠、买房赠送等降价优惠政策,客户看房积极性明显提升,但成交转化率不高,体现出市场需求仍在,但现有市场产品或价格无法匹配客群需求的现状。

8.沧州:2月份,沧州楼市呈弱阳春态势,高去化盘分化明显。品牌房企天正开发的天正山河玺院延续前期热销状态,春节后成交稳定。体北板块的天玺项目较之前回落。沧州市场整体成交量环比增加,中心城区新华区、运河区成交量价较高,周边区县成交以河间、黄骅较高,河间备案项目多,成交量在周边区域领先。

9.邯郸:邯郸市场成交增加,无新盘入市,成交价格微涨。供应方面无新供应。成交方面:春节返乡置业人群增加,多个楼盘延续春节促销活动。丛台区项目丛台公园去化稳定,在新开盘项目中表现出色。荣科品牌下多个项目利好不断,以价去量,城市整体成交量增加。

10.邢台:2月随着春节假期的结束,返乡置业需求降温,但改善型需求(如学区房、品质楼盘)成主力。主城区商品房销量前低后高,总量环比持平;成交均价环比下降约1.5%。主城区核心地段抗跌性强,品质楼盘热度攀升。市场仍延续调整态势,购房者观望情绪浓厚,但政策利好下,部分购房者或趁节后开发商促销窗口期入市。3-4月为学区房旺季,对口优质学校的现房项目(如邢台国企·滨江壹号)成交或显著放量。

11.衡水: 2月春节过去,衡水楼市客户看房积极性增加,但成交量暂时无明显起色。成交结构方面,当前以刚需刚改产品开发商营销更加积极,成交比例有所上升。2月无新盘入市,仅桃城区龙樾中湖项目加推40-80㎡小户型。

04

二手房市场

二手房市场整体表现较为平淡,挂牌量居高不下,成交价格普遍下降。廊坊、保定等地的二手房市场表现优于新房市场,但整体去化压力较大,购房者议价空间增加。

1.石家庄:2025年2月石家庄二手房的挂牌均价为11713元/㎡,环比上涨0.21%,同比去年下跌6.95%,整体均价基本持平。

2.唐山:二手房成交均价7979元/㎡,环比下降1.7%。投资客退出市场,房东卖房意愿较大,二手房挂牌数量居高不下,购房者压缩空间加大。

3.廊坊:

1)廊坊市区:二手房市场受春节影响较大,2月挂牌回升到千套以上,成交仍在900套左右,虽然环比变化较小,但同比表现仍处较优状态且远优于新房表现,今年二手房市场仍将为主力。

2)燕郊:2月二手房成交价格11868/㎡,环比下降3%。二手房挂牌量居高不下,成交量始终低位。老城区和燕顺路板块房源较多,没有配套优势的老破小逐渐被市场抛弃,整体看买卖双方各持观望状态。

3)大厂:2月大厂在售二手房约9930套,新增挂牌约570套,成交约80套,成交量下降60%。成交均价8100元/㎡,较1月下降10%。

4)香河: 2月香河在售二手房6940套左右,新增供应约530套左右,销售二手房约70套,较1月下降49%。2月香河交成交均价约5800元/㎡,较1月上涨4%左右。

5)固安:二手房挂牌量增加,部分业主“以价换量”加速变现;2月固安二手房均价为8726元/㎡,环比1月上涨2.68%,同比去年下跌14.92%,二手房市场在一定程度上呈现出回暖趋势,但同比仍面临一定压力。

4.保定:

1)保定市区:二手房均价为7786元/㎡,环比1月下跌0.06%,同比去年下跌8.54%。学区房价格同比下跌12%,老破小资产折价率达30%。

2)高碑店:二手房挂牌量持续高位,“老破小”房源降价抛售现象普遍,议价空间达5%-10%,带动成交量环比微升。品质次新房价格相对坚挺,但成交周期拉长。

3)涿州:二手房市场受春节的影响周期较新房更长,2月成交仅在300余套,处于周期性的最低水平,不过随着春节假期的结束,更多客户恢复看房,二手房将快速回升,保持涿州市场的绝对主战场地位。

5.张家口:2月二手房市场较为平淡,二手房市场成交套数环比1月份下降了2.2%,成交价格环比1月份下降了1.02%,均价6972元/㎡。

6.秦皇岛:2月二手房成交均价10267元/㎡,环比下降0.23%。2月二手房成交量继续下降,成交价格相对平稳,去化压力仍然较大。

7.衡水:2月二手房市场挂牌价格6338元/㎡,环比上升0.41%。二手房市场供应量提升,成交量价仍在低位。

05市场预判

不同城市、不同区域之间房地产市场发展不平衡的状况将进一步加剧。如石家庄有望逐步企稳,而唐山、保定等大部分区域市场仍需较长时间恢复。二手房市场短期内仍将面临较大的去化压力。

备注:数据截止到2025年2月25日

来源: 克而瑞环京楼市

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。